Tamanho do mercado de fotônica de silício, análise de participação e indústria, por componente (fotodetectores, guias de ondas ópticas, filtros de multiplexação por divisão de comprimento de onda (WDM), laser e moduladores ópticos), por produto (transceptores, cabos ópticos ativos, multiplexadores ópticos, atenuadores ópticos e outros), por aplicação (data center e computação de alto desempenho, eletrônicos de consumo, saúde e ciências da vida, aeroespacial, defesa e segurança, automotivo e outros) e previsão regional, 2025 – 2032

Tamanho do mercado de fotônica de silício

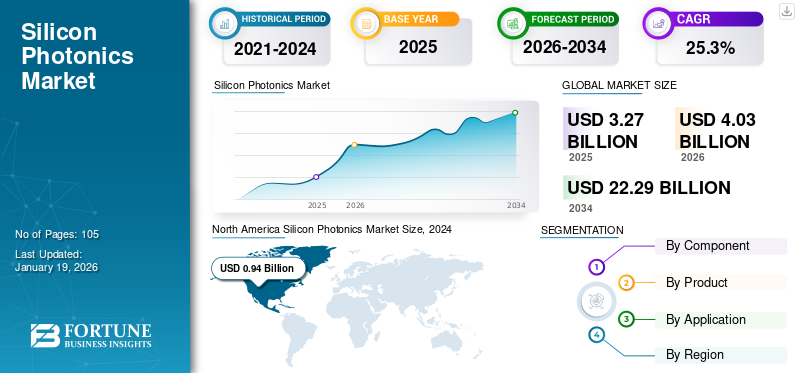

O tamanho global do mercado fotônico de silício foi avaliado em US$ 2,69 bilhões em 2024. O mercado deve crescer de US$ 3,27 bilhões em 2025 para US$ 15,83 bilhões até 2032, exibindo um CAGR de 25,3% durante o período de previsão.

O mercado abrange componentes fotônicos baseados em silício, dispositivos fotônicos integrados e produtos de nível de sistema utilizados em diversas aplicações, incluindo comunicação de dados, computação, defesa, ciências médicas e biológicas, automotivo e industrial. O mercado também inclui desenvolvimento, fabricação e comercialização de componentes fotônicos e integração de sistemas em substratos de silício, possibilitando a transmissão, modulação, detecção e processamento de comunicação óptica utilizando técnicas de fabricação de semicondutores.

A tecnologia aproveita processos de fabricação compatíveis com CMOS para integrar funções ópticas e eletrônicas em um único chip, oferecendo vantagens como alta largura de banda, consumo reduzido de energia, formatos compactos e escalabilidade. Estas soluções são cada vez mais adotadas para resolver as limitações de transmissão de dados nas interconexões eletrônicas tradicionais.

O escopo deste mercado concentra-se exclusivamente na tecnologia fotônica de silício, incluindo plataformas de silício sobre isolante (SOI) e abordagens de integração relacionadas. Exclui componentes ópticos puramente discretos e tecnologias fotónicas não baseadas em silício, a menos que estejam directamente integrados em sistemas fotónicos de silício.

O mercado é impulsionado pela crescente demanda por banda larga de alta velocidade, pela crescente adoção de sistemas ópticos co-empacotados e transceptores de próxima geração, e pela crescente necessidade de largura de banda escalável para suportar a computação em nuvem eInfraestrutura 5G. Intel Corporation, Cisco Systems (Acacia), GlobalFoundries Inc., Marvell Technology, Coherent Corp., IBM Corporation e Jabil Inc.

TENDÊNCIAS DE MERCADO DE FOTÔNICA DE SILÍCIO

Integração de Fotônica de Silício em Sistemas LiDAR Automotivos para Veículos Totalmente Autônomos

A fotônica de silício está emergindo como um facilitador crítico para sistemas LiDAR automotivos de próxima geração, oferecendo soluções de detecção compactas, de alta resolução e com eficiência energética que são essenciais para veículos autônomos e sistemas avançados de assistência ao motorista (ADAS).

Ao aproveitar a fabricação compatível com CMOS, permite o desenvolvimento de módulos LiDAR miniaturizados e econômicos, com maior confiabilidade e robustez sob condições operacionais automotivas. Por exemplo,

- Em março de 2024, a Stellantis Ventures investiu na SteerLight, uma startup que desenvolve sistemas LiDAR compactos e econômicos usando fotônica de silício parasistemas avançados de assistência ao motorista (ADAS).O LiDAR de onda contínua modulada por frequência (FMCW) no chip fornece detecção 3D de alta resolução, dados precisos de profundidade e velocidade, elimina peças móveis e oferece custos de produção mais baixos.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento das demandas computacionais de IA e ML para impulsionar o crescimento do mercado

A rápida aceleraçãoInteligência Artificial (IA),O aprendizado de máquina (ML) e a computação de alto desempenho (HPC) emergiram como impulsionadores fundamentais para o mercado. Os modelos modernos de IA, especialmente as arquiteturas de aprendizagem profunda em grande escala, exigem a movimentação de grandes volumes de dados entre processadores, memória e armazenamento em ambientes de computação distribuídos. À medida que o tamanho dos modelos e a complexidade dos conjuntos de dados aumentam, as interconexões elétricas tradicionais estão atingindo limites práticos em termos de densidade de largura de banda, latência e consumo de energia, criando um gargalo estrutural no dimensionamento da computação.

A tecnologia aborda diretamente essas limitações, permitindo interconexões ópticas de alta largura de banda e baixa latência que reduzem significativamente o consumo de energia por bit transmitido. Por exemplo,

- Em dezembro de 2025, a NTT fez parceria com a Toshiba e a Broadcom, avançando na fotônica de silício para enfrentar os desafios de energia e largura de banda em data centers e telecomunicações. Seus dispositivos de convergência fotônico-eletrônica (PEC) integram componentes ópticos e eletrônicos em um único chip, permitindo interconexões ópticas placa a placa com capacidade de 51,2 terabits por segundo (Tb/s), reduzindo drasticamente o consumo de energia e a latência.

RESTRIÇÕES DE MERCADO

Custos elevados e requisitos de capital para prejudicar o mercadoCrescimento

Uma das restrições mais significativas ao crescimento do mercado é o alto custo associado à produção e à entrada no mercado. A fabricação de dispositivos fotônicos de silício requer instalações de fabricação especializadas, equipamentos de precisão e materiais avançados, todos os quais exigem um investimento de capital substancial.

Ao contrário dos dispositivos semicondutores tradicionais, estes componentes envolvem frequentemente a integração complexa de circuitos ópticos e electrónicos, sistemas de materiais híbridos e técnicas de alinhamento precisas, aumentando ainda mais os custos de produção. Esses gastos elevados tornam a tecnologia relativamente cara em comparação com soluções convencionais de interconexão óptica e eletrônica, dificultando a produção de silício.mercado fotônicocrescimento.

OPORTUNIDADES DE MERCADO

Telecomunicações e redes 5G/6G criarão perspectivas de crescimento para o mercado

A implementação global do 5G e o desenvolvimento inicial das redes 6G estão a impulsionar uma procura sem precedentes por interconexões ópticas de alta velocidade e energeticamente eficientes. A fotônica de silício apresenta uma oportunidade de mercado significativa, pois pode fornecer links ópticos de alta largura de banda e baixa latência, ao mesmo tempo em que aproveita a fabricação compatível com CMOS para reduzir custos e escalar a produção. Por exemplo,

- Em junho de 2025, a Vodafone fez parceria com a Universidade de Málaga para desenvolver chips fotônicos de silício que usam luz para direcionamento preciso de sinal em redes 5G avançadas e futuras 6G. A tecnologia, conhecida como formação de feixe óptico, visa aumentar as taxas de dados, minimizar a interferência e reduzir a latência.

Isso abre caminhos para que as empresas desenvolvam transceptores ópticos, switches e componentes ópticos específicos para telecomunicações, projetados para infraestrutura de rede de próxima geração.

Parcerias estratégicas com operadoras e OEMs de equipamentos de rede oferecem uma adoção rápida, enquanto soluções que atendem aos padrões de desempenho de telecomunicações posicionarão as empresas para capturar uma fatia do mercado multibilionário de componentes ópticos, impulsionado pela expansão 5G/6G.

ANÁLISE DE SEGMENTAÇÃO

Por componente

Guias de onda ópticos dominam devido ao seu papel essencial na fotônica do silício Fotos

Com base no componente, o mercado é dividido em fotodetectores, guias de onda ópticos, filtros de multiplexação por divisão de comprimento de onda (WDM), lasers e moduladores ópticos.

Os guias de onda ópticos detêm a maior participação e devem crescer no CAGR mais alto porque são a espinha dorsal fundamental do roteamento de luz dos PICs fotônicos de silício e são cada vez mais adotados à medida que hiperscaladores e players de telecomunicações escalam arquiteturas de interconexão óptica de alta densidade.

Os filtros WDM detêm a segunda maior participação porque são essenciais para permitir a transmissão de vários comprimentos de onda em uma única fibra, tornando-os componentes críticos em comunicação de dados de alta capacidade etelecomunicaçõesredes ópticas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por produto

O alto uso da interconexão de data centers está impulsionando a liderança dos cabos ópticos ativos

Com base no produto, o mercado é segmentado em transceptores, cabos ópticos ativos, multiplexadores ópticos, atenuadores ópticos, entre outros.

Os cabos ópticos ativos detêm a maior parcela porque fornecem uma solução plug-and-play econômica para conectividade de curto alcance e alta velocidade em data centers, apoiando a crescente implantação de IA e interconexões de alta largura de banda.

Espera-se que os multiplexadores ópticos cresçam no CAGR mais alto devido à crescente demanda por maior utilização de fibra e escalonamento de largura de banda, o que está impulsionando a rápida adoção de soluções de multiplexação em redes de próxima geração e interconexões de data centers.

Por aplicativo

Defesa e segurança assumem posição de liderança devido à adoção de fotônica de missão crítica

Com base na aplicação, o mercado é segmentado em data centers e computação de alto desempenho,eletrônicos de consumo, saúde e ciências biológicas, aeroespacial, defesa e segurança, automotivo e outros.

A defesa e a segurança detêm a maior participação, pois a tecnologia permite sistemas ópticos compactos, resilientes e de alto desempenho usados em aplicações de missão crítica, como comunicações seguras, detecção e vigilância.

Espera-se que os data centers e a computação de alto desempenho registrem o maior CAGR, impulsionados por cargas de trabalho orientadas por IA que estão alimentando a demanda exponencial por interconexões ópticas de alta velocidade. Ele também oferece densidade de largura de banda superior e eficiência energética em comparação com links elétricos.

PERSPECTIVAS REGIONAIS DO MERCADO FOTÔNICO DE SILÍCIO

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Silicon Photonics Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior participação de mercado de fotônica de silício em 2024, avaliada em US$ 0,94 bilhão, e manteve sua posição de liderança em 2025, com um valor de US$ 1,13 bilhão. A região tem a maior concentração de hiperescala centros de dados, desenvolvedores líderes e adoção antecipada de interconexões ópticas de alta velocidade em IA e infraestrutura em nuvem.

Mercado de Fotônica de Silício dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA foi analiticamente aproximado em cerca de 0,67 mil milhões de dólares em 2025, representando cerca de 20,5% das vendas globais.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja 0,70 mil milhões de dólares em 2025 e garanta a posição de segunda maior região do mercado. Na região, estima-se que a Índia e a China atinjam 0,15 mil milhões de dólares e 0,20 mil milhões de dólares, respetivamente, em 2025. A rápida expansão da capacidade dos centros de dados, a aceleração das implementações de redes 5G e de fibra e o aumento dos investimentos emsemicondutore a fabricação de fotônica estão impulsionando uma adoção mais rápida.

Mercado japonês de fotônica de silício

O mercado do Japão em 2025 é estimado em cerca de 0,20 mil milhões de dólares, representando aproximadamente 4,9% das receitas globais.

Mercado de Fotônica de Silício da China

Prevê-se que o mercado da China seja um dos maiores mercados a nível mundial, com receitas estimadas em aproximadamente 0,20 mil milhões de dólares em 2025, representando cerca de 6,0% das vendas globais.

Mercado indiano de fotônica de silício

O mercado indiano em 2025 é estimado em cerca de 0,15 mil milhões de dólares, representando aproximadamente 4,6% das receitas globais.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 23,3% nos próximos anos, atingindo uma avaliação de 0,87 mil milhões de dólares até 2025, impulsionada pela procura constante da modernização das telecomunicações, pelo forte ecossistema de I&D e pela crescente implantação de soluções de rede baseadas em fotónica nos sectores industrial e de defesa.

Mercado de Fotônica de Silício do Reino Unido

O mercado do Reino Unido em 2025 foi estimado em cerca de 0,19 mil milhões de dólares, representando aproximadamente 5,8% das receitas globais.

Mercado de Fotônica de Silício da Alemanha

O tamanho do mercado da Alemanha foi projetado para atingir aproximadamente 0,15 mil milhões de dólares até 2025, equivalente a cerca de 4,6% do mercado global.

América do Sul e Oriente Médio e África

Espera-se que as regiões da América do Sul e do Oriente Médio e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América do Sul deverá atingir uma avaliação de 0,16 mil milhões de dólares em 2025. O Médio Oriente e África deverá atingir o valor de 0,41 mil milhões de dólares em 2025. A adopção em ambas as regiões está a progredir gradualmente, apoiada por atualizações incrementais de centros de dados e telecomunicações, enquanto a intensidade do investimento e a profundidade do ecossistema fotónico local permanecem comparativamente moderadas.

Mercado de Fotônica de Silício GCC

O mercado do GCC foi projetado para atingir aproximadamente US$ 0,16 milhão até 2025, representando cerca de 4,9% das receitas do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais players lançam novas soluções para fortalecer seu posicionamento no mercado

Os participantes da indústria fotônica de silício estão lançando novas soluções para melhorar seu posicionamento no mercado, aproveitando os avanços tecnológicos, comoaprendizado de máquinae atendendo às diversas necessidades dos consumidores, permanecendo assim à frente dos concorrentes. Eles priorizam o aprimoramento do portfólio de produtos e colaborações estratégicas, bem como aquisições e parcerias para fortalecer suas ofertas. Esses lançamentos estratégicos permitem às empresas tecnológicas manter e expandir a sua quota de mercado num cenário em rápida evolução.

LISTA DAS PRINCIPAIS EMPRESAS FOTÔNICAS DE SILICONE PERFILADAS

- Corporação Intel(NÓS.)

- Cisco Systems, Inc. (EUA)

- GlobalFoundries Inc.(NÓS.)

- Lumentum Operações LLC(NÓS.)

- (EUA)

- Coherent Corp. (EUA)

- (EUA)

- Sinopse, Inc.(NÓS.)

- Corporação IBM (EUA)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em dezembro de 2025, a GlobalFoundries (GF) fez parceria com a empresa finlandesa de capital de risco Cloudberry para fortalecer o ecossistema europeu de startups de semicondutores e fotônica. A GF investirá no novo fundo da Cloudberry e fornecerá conhecimento tecnológico, recursos e suporte de design para ajudar as startups a escalar do conceito à produção industrial.

- Em dezembro de 2025, a Marvell Technology anunciou a aquisição da Celestial AI por aproximadamente US$ 3,25 bilhões, com a intenção de integrar a tecnologia Photonic Fabric da Celestial AI em IA de próxima geração e data centers em nuvem. A plataforma permite interconexões ópticas de alta largura de banda, baixa latência e eficiência energética para sistemas de IA multi-rack, substituindo os tradicionaiscobre

- Em setembro de 2025, a Coherent Corp. revelou lasers de onda contínua de 400 mW para aplicações fotônicas de silício e ópticas co-embaladas. Os lasers de 1311 nm oferecem alta potência estável, baixo ruído e larguras de linha estreitas, abordando os principais desafios em interconexões ópticas. Amostras de engenharia já estão disponíveis, com volume de produção esperado no terceiro trimestre de 2026.

- Em setembro de 2025, a Synopsys fez parceria com a TSMC para desenvolver designs de chips de IA e multi-die usando processos e tecnologias de embalagem de ponta da TSMC. Eles fornecem fluxos EDA certificados, ferramentas de compilador 3DIC e design fotônico otimizado para IA para melhor desempenho, eficiência energética e gerenciamento térmico.

- Em abril de 2025, a Jabil lançou um transceptor óptico conectável 1.6T utilizando Intel Silicon Photonics, que suporta conexões Ethernet 800G duplas ou uma conexão única 1.6T, atendendo a data centers de alta velocidade e cargas de trabalho de IA. O transceptor economiza energia, dobra a largura de banda do rack sem alterações na infraestrutura e mantém alta confiabilidade.

- Em março de 2025, MaxLinear e Jabil iniciaram a produção de módulos ópticos conectáveis 800G baseados em fotônica de silício, projetados para IA/ML e aplicações de data center de alta velocidade. Os módulos usam a plataforma fotônica de silício da Intel e o DSP 5nm 800G PAM4 da MaxLinear, oferecendo alta confiabilidade, eficiência e escalabilidade.

- Em março de 2025, a GlobalFoundries certificou quatro ferramentas de design fotônico Ansys Lumerical, FDTD, MODE, CHARGE e HEAT, para sua plataforma fotônica de silício GF Fotonix. Isso permite que os engenheiros projetem componentes fotônicos passivos e ativos de alto desempenho, simulem efeitos elétricos e térmicos, reduzam custos e acelerem o desenvolvimento de tecnologias fotônicas.circuitos integradospara IA, veículos autônomos, data centers em hiperescala e aplicações IoT.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 25,3% de 2025-2032 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por componente, produto, aplicativo e região |

|

Por Componente |

· Fotodetectores · Guias de onda ópticos · Filtros de multiplexação por divisão de comprimento de onda (WDM) · Laser · Moduladores Ópticos |

|

Por Produto |

· Transceptores · Cabos Ópticos Ativos · Multiplexadores ópticos · Atenuadores ópticos · Outros |

|

Por Aplicativo |

· Data Centers e Computação de Alto Desempenho · Eletrônicos de consumo · Saúde e Ciências Biológicas · Aeroespacial · Defesa e Segurança · Automotivo · Outros (Agricultura, etc.) |

|

Por região |

· América do Norte (por componente, produto, aplicação e país/sub-região) o EUA o Canadá o México · Europa (por componente, produto, aplicação e país/sub-região) o Reino Unido o Alemanha o França o Itália o Espanha o Rússia o Benelux o Nórdicos o Resto da Europa · Ásia-Pacífico (por componente, produto, aplicativo e país/sub-região) o China o Índia o Japão o Coreia do Sul o ASEAN o Oceania o Resto da Ásia-Pacífico · América do Sul (por componente, produto, aplicação e país/sub-região) o Brasil o Argentina o Resto da América do Sul · Oriente Médio e África (por componente, produto, aplicação e país/sub-região) o Turquia o Israel o CCG o Norte da África o África do Sul o Resto do Oriente Médio e África |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 2,69 mil milhões de dólares em 2024 e deverá atingir 15,83 mil milhões de dólares em 2032.

Em 2024, o valor de mercado situou-se em 0,94 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 25,3% durante o período de previsão.

Por aplicação, espera-se que a defesa e segurança liderem o mercado.

O aumento das demandas computacionais de IA e ML alimentará o crescimento do mercado.

Intel Corporation, Cisco Systems, Inc., GlobalFoundries Inc. e Lumentum Operations LLC (EUA) são os principais players do mercado global.

A América do Norte dominou o mercado em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 105

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco