汽车制动垫市场规模,股份和行业分析,材料(非asbestos有机(NAO),半金属,陶瓷和碳复合材料),按车型(两轮车,乘用车和商用车),分销渠道(零售和授权服务中心)以及2025-2032-2032-2022-2022-2025-2032

主要市场见解

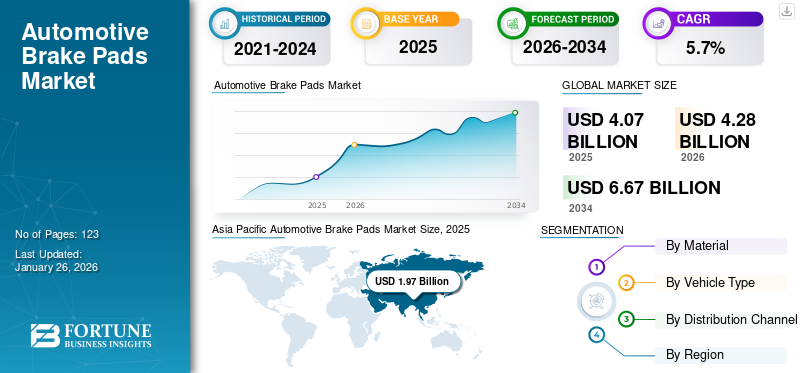

全球汽车制动垫市场的市场规模在2024年价值39.1亿美元。预计该市场将从2025年的40.7亿美元增长到2032年的60.8亿美元,在预测期间的复合年增长率为5.9%。

汽车制动垫是安装在车辆制动系统中的工程摩擦组件。按下制动踏板时,液压力将刹车片压在旋转的转子或鼓上,产生摩擦以减速或停止车辆。垫子是由复合材料(例如半金属,陶瓷或非asbestos Organic(NAO))构建的。它们旨在优化制动性能,降低噪音和磨损,管理散热,并最大程度地减少与石棉等材料相关的环境和健康危害。

市场具有很高的竞争力,由全球集团和区域专家组成。主要领导者包括Robertbosch GmbH,Brembos.P.A。,Akebono Brake Industry,Advics,Tenneco,ITT Inc。,Delphi/Borgwarner,EBC制动器,Nisshinbo和ZF Friedrichshafenag。这些公司在研究,扩大生产,建立战略合作伙伴关系以及开发生态友好,低型或无铜和EV-易于体现的摩擦材料方面进行了大量投资。

COVID ‑ 19大流行通过混合影响对市场产生了巨大影响。负面影响是由于供应链中断,工厂关闭以及急剧的车辆生产和需求下降所致。 OEM生产减慢,售后服务减少,因为锁定在全球范围内减少了驾驶和服务活动。 At the same time, OEMs and brake pad suppliers responded to bottlenecks in raw materials and logistics by diversifying supply chains and accelerating facility reopenings, particularly in regions such as China and India, where resumption efforts began in mid‑2022 and 2023. Emerging demand rebounded in late 2022 as automotive production resumed, supported by pent-up demand and economic stimulus.这场危机还加快了诸如电气化和可持续材料之类的趋势,促使公司快速跟踪EV特异性,低固定和生态友好的式刹车片的开发。

汽车制动垫市场趋势

对环保和高性能制动垫的需求增加是关键的市场趋势

目前重塑全球市场的一个主要趋势是朝着低排放,无铜和生态友好的摩擦材料迈进的加速运动,这是以严格的监管任务和积极主动的行业创新为动机的。全球监管机构对制动颗粒排放和重金属含量施加了新的限制。特别是,欧盟的EURO7标准于2024年初正式批准,并于2026年11月生效,标志着第一次监管制动尘 - 将电动汽车的PM10排放到3mg/km的电动汽车和7mg/km的混合动力和燃烧模型。该法规还首次包括非偏心粒子阈值和寿命耐用性目标。

作为响应,制造商正在开发较低的制动解决方案,以满足这些更严格的要求。 Tenneco等品牌推出了低排放制动技术,旨在符合EURO7和即将到来的China7标准。它利用新型摩擦配方和圆盘涂层中的可再生和回收原材料来减少生产期间的涂料,报告与制造相关的温室气体的减少约20%至30%。同时,Ferodo(Tenneco的一部分)将其零手动制动垫扩展到商用车细分市场,垫子的铜含量低于0.5%,提前匹配了预期的立法限制。

北美法规加强了这一转变。加利福尼亚州法律规定的刹车板应从2025年开始不超过0.5%的铜,并且在美国几个州已经进行了类似的禁令。截至2021年,在加利福尼亚州销售的刹车片中有60%以上,已经有效地铜,导致铜进入城市径流的铜估计减少了28%。在区域上,生态友好的陶瓷或NAO(非Asbestos Organic)制动垫的采用率正在飙升。此外,陶瓷垫现在约占欧盟市场的42%,高于2020年的28%,这在很大程度上是由于它们相对于半金属替代品的排放大大减少。

这种趋势反映了更广泛的转变:环境合规性和可持续性是塑造制动垫设计创新的核心因素。制造商在材料科学和测试基础设施上进行大量投资,以提供满足新排放规则的高性能产品,同时保持耐用性,噪声控制和再生制动兼容性,并向清洁器,绿色制动系统发出战略枢纽。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动力

严格的环境和排放法规驱动市场增长

监管开发需求减少制动磨损颗粒物,这是即将到来的EURO7标准下的首次重点,预计将在2026年末生效。这将在3mg/km(电动汽车)和高达11mg/km之间的PM10发射限制(对于重型货车),根据车辆级别。从2026 - 2027年开始,中国即将来临的中国法规将同样限制制动器排放。这些规则促使供应商大修材料科学和生产工程,以达到和预期这些阈值。作为回应,一位领先的供应商最近引入了低排放制动技术,该技术旨在符合EURO7和CHIANE7,结合了可再生,可回收的原材料和高级盘式涂料,并降低了与制造业相关的涂料的排放。

积极参与国际测量标准小组的制动制造商一直在与汽车制造商协同使用限制严格的EURO7限制,从而加速燃烟摩擦配方的开发。同时,公司正在将铜从制动材料中推出。例如,截至2025年,加利福尼亚州的主要州级授权将允许的铜含量降低到0.5%。领先的行业参与者正在使用零杆或超低波动垫线的响应,符合截止日期之前。

多家公司揭开了下一代摩擦材料。与传统的金属制动垫相比,一些供应商推出了增强的陶瓷垫,将制动灰尘降低了35%。另一个综合磨损的智能垫是将维护效率提高了20%以上。这些监管压力促进了基本市场转型:制造商优先考虑投资替代生态材料,传感器集成和清洁生产。他们参与了OEM的协作开发,重新设计的摩擦配方,并与合规性时间表保持一致。结果,监管任务不再是外围的。他们现在直接推动全球制动垫市场的创新,产品开发和竞争差异化。

市场约束

提高复杂性,供应链中断和原材料波动阻碍市场增长

全球监管机构正在收紧制动摩擦材料的认证标准,要求对环境,性能和耐用性参数进行严格的测试。在欧洲,新规则要求刹车片到2025年中期的重量少于0.5%的铜,这是从以前的阈值急剧下降。在2023年,售后垫中有23%的铜含量测试失败,有可能受到严重罚款。现在,低排放材料的认证需要实际耐用性测试,批处理级检查和回收内容验证。这导致欧盟类型批准的时间表从2019年的平均八个月延伸到2024年的14个月大约14个月。这种延伸转化为延迟的产品推出和提高的合规支出。

在中国,GB5763‑2018标准需要对制动垫进行测试,以进行高达350°C的性能,并通过现实的山下降测试和剪切强度阈值。一项2023年的审计发现,34%的当地制造商失败了关键基准,导致召回影响了1200万辆汽车。在这些条件下的认证可以使外国供应商的成本增加15-20%。在美国,在10,000个再生制动周期以及相当于10个密歇根州冬季的盐 - 涂液测试之后,以EV为重点的FMVS授权有效性,这些措施是对EV模型中早期腐蚀和磨损问题的响应。自2020年以来,与制动故障相关的保修索赔增加了41%,促使监管机构加强了性能要求,并迫使供应商采用不锈钢垫片和疏水涂料。

这些监管负担迫使公司分配大量资源以合规。 2024年的一项行业调查发现,有68%的制动材料制造商仅将其研发预算的15%用于认证活动。部署了激光烤制垫设计和区块链可追溯性系统,以满足ISO热和物料可追溯性要求,从而增加了成本。同时,伪造和不合格的售后产品仍然普遍存在,尤其是在新兴市场,侵蚀品牌信任并使执法复杂化。

原材料价格波动和关键组成部分不断升级的持续挑战是阻碍产品采用的一些因素。刹车片依赖于各种材料,包括摩擦材料(例如芳香纤维,钢纤维和陶瓷化合物),金属(例如铜,钢和铝),树脂,磨料,石墨和各种填充剂。这些商品的价格波动是由全球市场波动,供应链中断和地缘政治紧张局势等因素驱动的,直接影响制造商的生产成本。例如,锂的成本(对于电动汽车电池至关重要)在截至2025年2月的两年中经历了300%的繁荣,间接影响了包括制动垫在内的更广泛的汽车和零部件工业内的成本结构和生产策略。原材料成本的这种向上压力压缩了制动垫制造商的利润率,这可能会导致更高的消费者价格,这可能会阻止或延迟必要的更换,从而阻碍了整体汽车制动垫市场的增长。

随着较小的玩家难以吸收认证成本,这些不断升级的认证要求促进市场整合。这种结构限制会减少创新,减慢生态友好材料的引入并限制竞争多样性,尤其是在需要快速迭代的快速发展的EV和ADA段中。

市场机会

车辆PARC增长和升级需求驱动的售后市场扩张是一个变革性的市场机会

全球汽车制动垫市场预测的一个重要机会在于汽车售后市场的持续扩展。这种增长主要是由于车辆的上升以及消费者对替代品和升级的需求增加所推动的。随着全球道路上的车辆数量,尤其是在发展中经济体中,以及发达国家车辆的平均年龄增加,对刹车片替换的需求正在持续增长。在2024年,估计全球车辆总parc约为14亿台。这个庞大而老化的车队转化为对维护的一致需求,包括更换常规的制动垫,为制造商和售后供应商创造了强大的替代市场。 2023年3月,著名制造商Brake India Private Limited宣布推出了针对豪华汽车量身定制的白金制动垫,这意味着针对高端汽车的特定售后市场的扩展。

除了基本的替代者之外,车主之间的定制和性能升级的趋势也在售后市场中带来了重要的机会。消费者越来越选择更高性能的刹车片,这些制动板可提供增强的停止功率,降低制动器褪色并提高耐用性,从而导致对优质制动垫配方的需求激增,包括陶瓷和低金属选择。在北美和欧洲等发达市场中,这种趋势尤为明显,在北美和欧洲,对于提供更好的寿命和性能的优质制动垫的需求更高。 2024年2月,韦伯推出了一条新的Ultra Grip Air Disc Brake Brake Pads系列,其中包括一个严重的要求,可用于要求应用程序,以满足售后市场中专业性能的需求。此外,制动垫技术的进步,包括针对电动汽车(电动汽车)和更高效的垫的开发高级驾驶员辅助系统(ADA),正在售后市场中创建新的细分市场。例如,在2023年4月,ZF售后市场扩大了其产品组合,包括TRW刹车片,用于印度乘用车市场,这表明努力满足各种各样和不断发展的需求。开发与电动汽车中再生制动系统兼容的专门制动垫,并需要提高ADAS集成的性能进一步推动了这一机会。制造商从战略上投资于研究和开发,以满足这些不断发展的需求,以确保售后市场仍然是市场的重要且不断增长的市场。

分割分析

按车辆类型

更高的体积和对个人运输的需求不断增长

按车型类型,市场被三翼两个轮子,乘用车和商用车。

乘用车领域是全球市场上的主要力量,拥有大量的汽车制动垫市场份额。全世界的乘用车数量庞大,对人身运输的需求增加以及更严格的安全法规,需要高性能制动系统,这使这种增长助长了。车辆的平均年龄和城市驾驶中的刹车片替换频率也对售后需求产生了重大贡献。高级特征的整合和需要专门制动垫的电动汽车的增长进一步巩固了其领先地位。

两轮车构成了市场的很大一部分,尤其是在新兴经济体中,它们是主要运输方式。市场是由高高驱动的摩托车采用踏板车,提高安全意识以及包括从鼓到盘式制动器的转变。例如,Endurance Technologies Limited于2022年6月收购了Frenotecnica SRL,从而扩大了两轮摩擦材料的覆盖范围。该细分市场受益于新车辆的销售和对更换的强劲售后需求,这进一步助长了电子商务渗透率。

商用车领域正在刹车板市场的显着增长。这种增长主要归因于迅速的工业化,蓬勃发展的电子商务领域以及全球对物流和运输服务的需求不断扩大,后者在很大程度上依赖LCV和HCV。例如,First Brands Group在2021年2月增强了其Raybestos制动组件系列,其中包括对商用车的更大覆盖范围,这表明专注于这个不断增长的市场。对高音机队中可靠,耐用的刹车片的需求越来越多,进一步燃烧了这一细分市场的快速扩展。

按材料类型

半‑金属由于在乘客和商业应用中的广泛使用而领导市场

按材料类型,市场被分类为非asbestos有机(NAO),半金属,陶瓷和碳复合材料。

半金属仍然是主要材料段。这些垫含有30%至60%的金属,例如钢或铜混合物,使它们因其强大的散热,出色的耐用性以及在各种湿/干燥的工作条件下的良好性能而受到青睐。它们继续在乘用车和商业领域中广泛使用。虽然较新的低个性配方挑战了它们,但它们的可靠性和确定的供应链将半金属作为市场基石,尤其是在重负荷和性能驾驶环境中。

陶瓷刹车片的增长最快,尤其是在高级车辆细分市场中,电动汽车(电动汽车)。他们在一系列温度下的沉默操作,最少的灰尘产生以及卓越的稳定性而受到青睐。 Brake India Private Limited最近推出了ZAP制动垫,专门为电动汽车设计,具有增强的腐蚀保护,低制动器灰尘和安静的性能,表明EV部门的这一趋势。尽管提供出色的性能和耐用性,但传统上,他们的较高的制造成本限制了他们在更广阔的市场中的采用。

碳复合制动垫在市场上占据了一个利基市场,主要用于高性能和赛车应用,因为它们具有出色的制动功率和高温阻力。 Brembo于2020年3月推出了Dyatom碳陶瓷制动盘。此外,Surface Transforms plc与Koenigsegg于2020年6月与Koenigsegg合作提供碳陶瓷制动器新的Hypercar的光盘,展示了它们在奢侈品和苛刻的环境中的作用。尽管提供无与伦比的性能和轻巧的重量,但它们的成本显着较高仍然是广泛采用的主要障碍。

NAO段也在扩大,由于调节压力上升以消除石棉并减少制动灰尘。针对电动汽车优化的超级NAO垫提供了30-40%的颗粒排放量,制造商报告说,在主要市场中,超过19%的EV售后市场装置采用了超过19%的收养。它们的优势,安静的制动,低灰尘,生态批准和成本效益使它们在城市通勤者和轻型车平台中很受欢迎,尤其是在Euro7和California的铜制限制等颗粒标准的情况下,它们推动了材料创新。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按分配渠道

由于一致的替换,零售通道部分以最快的速度增长

按分销渠道,市场分为零售和授权服务中心。

零售通道是最快的段。这种增长是通过扩大车队,需要更换的老化汽车以及消费者偏爱高级来推动的增长陶瓷制品或环保升级。在线平台和独立零件商店正在加速趋势,尤其是当城市居民寻求更安静,低点的选择时。零售还出售创新产品,例如直接向消费者销售的智能磨损陶瓷垫。

授权服务中心仍然是主要的分销渠道,通过OEM支持的维护和预定的服务网络,占60%以上的安装。客户依靠工厂批准的垫子来保证质量保证,遵守排放标准以及保修要求的覆盖范围。尽管增长比零售业稳定,但服务中心越来越多地具有与汽车制造商授权一致的升级的生态或陶瓷垫,并且仍然是与新车辆销售相关的核心渠道。

授权的服务中心具有一致的增长,通过OEM支持的维护和预定的服务网络占安装的60%以上。客户依靠工厂批准的垫子来保证质量保证,遵守排放标准以及保修要求的覆盖范围。尽管增长比零售业稳定,但服务中心越来越多地具有与汽车制造商授权一致的升级的生态或陶瓷垫,并且仍然是与新车辆销售相关的核心渠道。

汽车制动垫市场区域前景

在区域上,市场分为北美,欧洲,亚太地区和世界其他地区。

亚太地区

Asia Pacific Automotive Brake Pads Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区是全球市场中的主要地区。汽车生产,快速的城市化,一次性可支配收入和蓬勃发展的售后市场的飙升,主要助长了这一增长。该地区的主要市场,包括中国,印度和日本,通过新兴的汽车领域以及消费者对车辆安全的认识,推动了需求。仅中国就占区域销售的最大销售,这是由大量OEM产量和增加车辆所有权推动的。 2023年3月,Brake India Private Limited推出了用于电动汽车的ZAP制动垫,强调了该地区对不断增长的电动汽车市场的创新解决方案的关注。促进道路安全和电动汽车采用的政府倡议正在进一步加速该地区的市场扩张。

欧洲

欧洲是汽车制动垫的增长最快的市场,其特征是严格的车辆安全规范和强大的汽车行业。该地区正在迅速采用电动汽车,这推动了对需要较低灰尘形成和更长生命周期的专门制动的车辆的需求。欧洲OEM正在大力投资于研发,以将可持续性和高性能整合到其制动系统中。例如,在2024年6月,Valeo推出了专为电动和电动设计的各种刹车片混合动力车,覆盖欧洲92%的EV/PHEV模型。德国,法国和英国等国家处于这些创新的最前沿,促进了汽车制动垫市场的持续增长。

北美

北美在全球市场上占有重要份额,这是由人均拥有量高的车辆所有权和严格的安全法规等因素所推动的。该地区对高级制动垫表现出强烈的偏爱,提供了延长的寿命和增强的性能。电动汽车(EV)和混合动力汽车的采用越来越多地推动了制动垫技术的创新,以满足再生制动系统。例如,博世于2023年推出了用于混合动力和电动汽车的增强陶瓷制动垫,与传统的金属垫相比,制动器灰尘排放量最多减少了35%。这种关注可持续和高效的制动解决方案有助于该地区的整体市场稳定性和增长。

正在进行的创新,更严格的环境标准和不断发展的OEM策略塑造了美国汽车制动垫市场。像FDP弗吉尼亚州这样的制造商推出了符合铜和材料限制的新高级产品,从而确保了监管合规性和改善的可持续性。布雷姆博(Brembo)推出了一条用于重型车辆的售后产品线,反映了对车辆类别跨越强大解决方案的需求。 Gold Phoenix最近与Daimler签订了OEM合同,强调了全球联盟的重要性。 KB Autosys等行业领导者在美国制造业中进行的投资强调了对国内产能和先进材料的关注。这些发展得到了强大的售后市场,高车辆使用率以及对性能和环保制动垫的需求。

世界其他地方

全球其他地区涵盖了拉丁美洲,中东和非洲,在市场上正在经历显着增长。这种增长是由不断扩大的汽车行业,增加了车辆渗透率以及改善这些新兴经济体的基础设施发展的驱动。

竞争格局

关键行业参与者

开创性创新,具有多个OEM搭配的优质产品使Brembo S.P.A.领先的球员。

意大利跨国公司以其先进的制动系统而闻名的意大利跨国公司Brembo S.P.A.是全球市场份额的主要因素。 Brembo的领导层源于其开创性的创新,高质量的产品以及与全球高性能和豪华车制造商的深入整合。他们对研发的重点使他们能够提供最先进的材料,例如碳陶瓷复合材料和高性能的半金属垫,它们在热稳定性,制动精度和耐用性方面都表现出色。 Brembo的产品组合包括量身定制的刹车片乘用车,摩托车,商用车和赛车运动,具有专门的解决方案,例如低盘式陶瓷垫,用于赛车的碳碳复合垫以及符合严格排放标准的生态友好材料。他们在欧洲,亚洲和北美的全球制造足迹和强大的OEM合作伙伴关系进一步增强了他们的市场优势。

Federal-Mogul(现为Tenneco Inc.的一部分),这是一家全球强国,拥有广泛的产品组合和广泛的售后市场。 Federal-Mogul的崛起是由其多元化的产品,广泛的分销网络以及摩擦材料的连续创新所驱动的,尤其是针对从经济到高级段的各种车辆量身定制的半金属制动板和NAO制动垫。它们的产品系列包括常规的半金属垫,针对低噪声和排放优化的陶瓷垫以及为电动汽车和商用卡车设计的高级复合材料。联邦杂物能够为OEM和售后市场提供可靠,性能驱动的产品的能力,再加上对新兴市场的积极扩展,在全球范围内确保了其强大的市场业务。

介绍的关键汽车制动垫公司列表

- Brembo S.P.A.(意大利)

- Akebono Brake Industry Co.,Ltd。(日本)

- Advics Co.,Ltd(日本)

- 星范公司(日本)

- TRW汽车(我们。)

- 大陆农(德国)

- 博世汽车(德国)

- 联邦摩托车(美国)

- 吉安吉·古兴汽车组件有限公司(中国)

- 曼多公司(韩国)

- Delphi技术(我们。)

- Valeo SA(法国)

- Nisshinbo Holdings Inc.(日本)

- Tenneco Inc.(美国)

- FMSI(Federated Motorcar Service Inc.)(美国)

关键行业发展

- 2025年7月,Bremskerl简历推出了用于舰队的“装载”空气盘式制动卡钳,用预安装的垫子简化维护,减少停机时间,提供自定义选择并促进成本节省,同时提高车辆性能和安全性。

- 2025年5月摩擦One Brake Technology Co.,Ltd。收购了墨西哥华雷斯市Ciudad Juarez的Driv Juarez II制动垫制造设施。此举扩大了摩擦的制造能力,并增强了其用摩擦产品为北美客户提供服务的能力。

- 2025年4月,Tenneco推出了用于轻型和商用车辆的排放制动技术。创新的摩擦配方,制动盘涂料帮助车辆OEM和一级供应商符合7欧元和中国7排放标准。

- 2025年2月,Asimco正式推出了其新的全自动OE制动垫制造工厂,展示了其对精确工程,自动化和严格质量控制的承诺。这种最先进的工厂旨在生产高性能制动垫,符合当今汽车行业的苛刻标准。

- 2024年9月,Tenneco推出了下一代,环保的有机盘式制动垫,符合现代区域火车的复杂要求。具有“绿色垫”技术的Jurid 870刹车片提供了特殊的耐温温度和机械强度,用于在先前需要烧结摩擦材料的应用中使用。

报告覆盖范围

全球汽车制动垫市场报告提供了详细的分析,并关注领先公司,车辆类型,设计和技术等关键方面。除此之外,该报告还提供了有关最新市场趋势的见解,并强调了关键的行业发展。除了上述因素外,该报告还包括近年来市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为5.9% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过材料

按车辆类型

按分配渠道

按地区

|

常见问题

财富业务洞察力表示,到2032年,市场将在制动垫市场上达到60.8亿美元。

预计在预测期内,市场将以5.9%的复合年增长率增长。

增加对可持续性和生态设计的消费者和监管需求

亚太地区于2024年领导市场。

亚太市场规模份额在2024年为19亿美元。

Bosch,Valeo和Denso是在全球市场上运作的一些主要参与者。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 123