血糖监测系统市场规模、份额和行业分析,按设备类型(连续血糖监测 (CGM) 系统 [传感器、发射器和接收器] 和自我监测血糖 (SMBG) 系统 [血糖仪、试纸和采血针])、按类型(非侵入式和侵入式)、按模式(可穿戴和非可穿戴)、按患者类型(1 型糖尿病)和 2 型糖尿病),按分销渠道(零售销售和机构销售)和区域预测,2026-2034 年

血糖监测系统市场

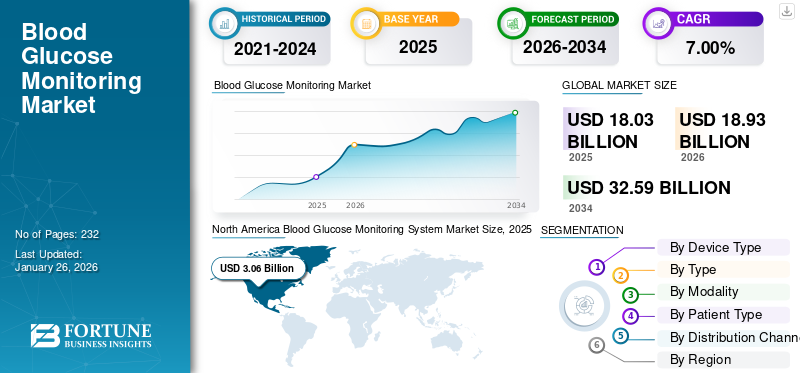

2025年,全球血糖监测系统市场规模为180.3亿美元。预计该市场将从2026年的189.3亿美元增长到2034年的325.9亿美元,预测期内复合年增长率为7.00%。北美在血糖监测系统市场占据主导地位,2025年市场份额为44.20%。

血糖监测系统是指用于跟踪血液中的葡萄糖水平以管理患者群体中的糖尿病的设备。 1 型和 2 型糖尿病患病率的增加是支持患者定期监测需求不断增长的关键因素之一。患者数量的增加、这些系统的技术进步、医疗保健可及性的改善以及医疗保健支出的增加是促进全球市场增长的其他因素。

- 根据国际糖尿病联盟(IDF)公布的数据,2024年全球约有5.89亿20-79岁的成年人患有糖尿病。

F. Hoffmann-La Roche Ltd.、Abbott、Dexcom, Inc. 等主要参与者正在专注于研发活动,以开发和推出新型监测系统,预计这将推动这些产品的采用,从而提高全球血液的份额葡萄糖监控系统市场。

全球血糖监测系统市场概况和亮点

市场规模及预测:

- 2025年市场规模:180.3亿美元

- 2026年市场规模:189.3亿美元

- 2034 年预测市场规模:325.9 亿美元

- 复合年增长率:2026-2034 年 7.00%

市场份额:

- 由于糖尿病患病率上升、技术先进的医疗设备越来越多地采用以及稳健的报销政策,北美在 2025 年将占据血糖监测系统市场的 44.20% 份额。

- 从设备类型来看,由于糖尿病人口不断增加、实时监测的优势以及主要参与者不断推出的产品,连续血糖监测 (CGM) 系统占据了最大的市场份额。

主要国家亮点:

- 美国:可穿戴式血糖监测仪的日益普及、糖尿病管理意识的提高以及制造商对产品创新的高度重视推动了增长。

- 欧洲:家庭护理环境中先进 CGM 系统的可用性不断增加、对早期诊断的日益关注以及创新设备的监管批准推动了市场的发展。

- 中国:增长得益于不断扩大的医疗基础设施、与全球参与者合作开发 CGM 系统以及糖尿病人群对持续血糖监测不断增长的需求。

- 日本:市场扩张归因于无创监测技术的进步、老年糖尿病人口的增加以及糖尿病管理综合数字健康解决方案的日益采用。

市场动态

市场驱动因素

糖尿病患病率不断上升以支持市场增长

发达国家和发展中国家患者群体中 1 型和 2 型糖尿病的患病率不断增加,导致全球需要血液监测的患者数量增加,进一步支持了市场对这些产品的需求。此外,发达国家和发展中国家的城市化进程不断加快以及久坐生活方式的转变是导致人口中糖尿病患病率上升的关键因素。

- 例如,根据国际糖尿病联盟(IDF)公布的2024年数据,约有6560万成年人患有糖尿病,预计到2050年欧洲这一数字将增加到7240万人。

患有 1 型或胰岛素依赖型 2 型糖尿病的患者数量显着增加,这有助于吸收血糖监测产品遍布全球。例如,Mary Ann Liebert, Inc. 于 2023 年发表的一篇文章称,超过 900 万人正在使用连续血糖监测设备进行日常糖尿病管理。

因此,糖尿病人口的增加、主要参与者不断推出的产品以及充足的报销政策正在推动该产品的采用和需求,从而促进全球血糖监测系统市场的增长。

市场限制

CGM 系统的高成本阻碍了发展中国家的采用

人们越来越重视 CGM 设备的技术进步,这导致与这些产品相关的成本不断增加。成本通常包括与读卡器、传感器、电池和其他重要组件相关的费用,以及常规使用所需的重复消耗品。

- 例如,连续血糖监测仪 (CGM) 的平均每年费用为 2,000 美元至 7,000 美元。

这些糖尿病监测设备的成本高昂,加上报销政策不足,特别是在巴西、中国、印度等发展中国家,导致 CGM 设备的采用减少,从而阻碍了市场增长。

- 根据国际非营利组织 FIND 2023 年发表的一篇文章,估计肯尼亚和南非约有 55,000 人患有 1 型糖尿病,而这些人中只有 16.0% 在南非使用 CGM 进行糖尿病管理。

此外,领先的市场参与者引入创新和先进的 CGM 系统,例如先进的混合闭环系统,导致这些设备的成本大幅上升。

市场机会

引入无创 CGM 为主要参与者带来巨大的增长机会

发达国家和新兴国家有大量患者患有胰岛素依赖型糖尿病,需要持续监测血糖水平。目前,大多数糖尿病患者通过使用自我监测血糖监测仪(SMBG)或侵入式连续血糖监测(CGM)系统通过手指刺破抽血来监测血糖。

然而,一些研究表明,由于这些侵入式血糖监测设备带来的疼痛和不便,患者对 SMBG 和 CGM 设备的依从性较低。

因此,这些参数为市场参与者提供了巨大的增长机会,使他们能够专注于研发活动并引入无创连续血糖监测(CGM)系统,为市场上的患者群体提供有效且方便的监测设备。

目前,只有少数市场参与者强调非侵入性 CGM 领域,推出市场的产品有限。这些因素为新进入者提供了巨大的机会,可以通过解决这一未满足的需求来建立牢固的立足点。

- 2025年5月,雅芳科技推出了Glucowear设备,这是一种非侵入式血糖传感器,可以持续实时监测血糖水平,以加强其产品组合。

市场挑战

未确诊的糖尿病人口比例很高,阻碍了产品的采用

2型糖尿病通常有很长的预检测期,这导致相当大比例的病例未被诊断。普通民众和医生的认识有限是这一趋势背后的重要因素,对发达国家和发展中国家都有影响。

在全球范围内,目前每 2 名糖尿病患者中就有 1 名未被诊断。此外,与发达经济体相比,中低收入国家未确诊糖尿病人口的比例要高得多。新兴国家未确诊人口比例较高的主要原因包括普通民众对疾病的认识不足以及国家和地区政府对慢性病早期诊断的重视程度较低。

- 根据美国国家生物技术信息中心 (NCBI) 发布的 2024 年数据,估计有 2.4 亿人患有未确诊的糖尿病,其中近一半的成人糖尿病患者不知道自己患病。

其他突出的挑战

- 缺乏标准化法规阻碍市场增长:血糖监测设备缺乏统一的全球监管框架导致产品审批和安全标准不一致。人们对一些没有经过严格临床验证的连续血糖监测药物的批准表示担忧,预计这将进一步限制市场的增长。

- 非侵入式设备的准确性问题限制了产品的采用:无创监测仪仍然面临临床准确性问题,特别是与侵入性血液系统相比。这是获得美国食品和药物管理局 (FDA) 等监管机构批准的一个关键障碍。

血糖监测系统市场趋势

连续血糖监测 (CGM) 系统的渗透率不断提高,推动行业发展

市场参与者不断努力在 CGM 系统中实施新颖和先进的技术,从而引入了几个关键功能,包括对胰岛素依赖患者的实时监测、集成人工智能以及设备中的机器学习等。

此外,CGM 设备还具有一定的优势,包括减轻疼痛、微创、快速准确的结果以及实时监测。因此,对这些益处的认识不断提高,正在影响医疗保健提供者和患者对 CGM 系统的偏好转变。

- 例如,根据雅培公布的数据,全球 Freestyle Libre 用户数量从 2023 年的 500 万增加到 2025 年的 700 万。

此外,建议1型和2型糖尿病患者每天监测3-4次血糖水平,这给SMBG系统上的患者带来了轻微的不便,因为疼痛和消耗品的成本。这些挑战是医疗保健专业人员和患者采用 CGM 解决方案的关键原因。

此外,全球市场(尤其是欧洲)有一些公司专注于开发和推出非侵入性 CGM 设备。这些公司的大力努力预计将支持这些设备在患者中普及率不断上升的趋势。

下载免费样品 了解更多关于本报告的信息。

其他显着趋势:

- CGM 设备越来越多地采用数字工具:现代 CGM 越来越多地与可穿戴设备和胰岛素泵集成。这一趋势增强了患者的参与度并提供了端到端的糖尿病管理解决方案。

- 出于健康目的越来越多地采用 CGM 设备:血糖监测不再仅限于仅诊断为糖尿病的人。正如美国和欧洲最近的趋势所强调的那样,即使没有诊断,注重健康的消费者也正在采用连续血糖监测来监测代谢健康状况。

细分分析

按设备类型

由于糖尿病负担增加,连续血糖监测系统领域占据主导地位

根据设备类型,市场分为连续血糖监测(CGM)系统和自我监测血糖(SMBG)系统。

连续血糖监测 (CGM) 系统部分进一步分为传感器、发射器和接收器。自我监测血糖 (SMBG) 系统细分为血糖仪、测试条和刺血针。

连续血糖监测 (CGM) 系统细分市场在 2026 年占据市场份额 63.76%。患者中糖尿病患病率不断上升,主要参与者越来越注重研发活动以推出创新产品,是支持该细分市场主导地位的一些因素。

- 2024 年 8 月,美敦力与雅培合作,其 Simplera 连续血糖监测仪 (CGM) 获得美国食品药品监督管理局 (FDA) 批准,以加强其产品组合。

此外,由于设备和耗材成本高昂以及 CGM 设备在全球的渗透率不断提高,自我监测血糖 (SMBG) 系统领域预计将在预测期结束时失去其市场份额。

- 例如,根据Clinton Health Access Initiative Inc.公布的数据,2021年,如果一个人每天使用四张试纸,试纸的成本预计约为每年87.6美元和1,285.0美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型

由于患者群体中这些设备的采用率较高,侵入性细分市场成为主导

根据类型,市场分为非侵入式和侵入式。

到 2024 年,侵入式细分市场将占据市场主导地位。糖尿病患者群体中 SMBG 设备的使用不断增加,是该细分市场占据主导地位的主要因素之一。此外,侵入设备相对较低的成本在支持该细分市场的增长方面发挥着重要作用。根据 MDPI 2022 年的一篇文章,侵入式监测系统比无创或微创系统更便宜、更准确。预计到 2026 年,侵入性细分市场将以 99.95% 的份额占据市场主导地位。

在研究期间,非侵入性细分市场预计将以相当大的复合年增长率增长。这一增长是由于新技术和新技术的日益融合,包括拉曼光谱,有助于通过眼泪、汗水和唾液监测血糖。不断发展的技术进步,加上人们对非侵入式监测仪好处的认识不断提高,预计将支持该领域的增长。

- 例如,根据英国 NHS 2022 年发表的一篇文章,英国约有 20 万名患者已开始使用无创连续血糖监测 (CGM) 设备。

按方式

可穿戴式 BGM 的优势不断增加,导致该领域占据主导地位

在形态方面,市场分为可穿戴式和非可穿戴式。

由于可穿戴式血糖监测仪 (BGM) 的优势不断增加,例如改善血糖管理、增加便利性和降低并发症风险,可穿戴式细分市场将在 2024 年占据市场主导地位。随着主要参与者日益关注新产品的开发和推出,预计采用率将大幅上升,从而促进细分市场的增长。

- 例如,2025年4月,Ambrosia推出了A-CGM,这是一款采用先进可穿戴技术的实时血糖和压力监测设备,是为了响应不断增长的市场需求而开发的。

预计非可穿戴领域在预测期内将以可观的复合年增长率增长。大量拥有强大非可穿戴系统产品组合的市场参与者的存在是市场增长的主要因素之一。

按患者类型

2 型糖尿病导致其患病率不断上升

根据患者类型,市场分为 1 型糖尿病和 2 型糖尿病。

2024 年,2 型糖尿病细分市场占据主导地位。这一增长是由于 2 型糖尿病患病率不断上升,导致市场对创新血糖监测仪的需求不断增长。随着主要参与者对推出新颖产品的意识和关注度不断提高,这些设备正在全球范围内得到越来越多的采用。 2026年,2型糖尿病细分市场将占据76.28%的市场份额。

- 例如,根据国际糖尿病联盟(IDF)公布的2025年数据,2型糖尿病占全球糖尿病病例的90%以上。

由于连续血糖监测 (CGM) 系统的使用不断增加,1 型糖尿病领域预计将录得显着的复合年增长率,因为临床证明其在降低 1 型糖尿病患者低血糖风险方面的有效性。

按分销渠道

市场主体对零售渠道的偏好推动零售业务增长

按分销渠道划分,市场分为机构销售和零售。

由于知名企业不断采取战略举措,通过全球发达国家和发展中国家的零售渠道加强其影响力,零售销售领域将在 2024 年占据市场主导地位。 The retail sales segments is anticipated to hold a dominant market share of 79.45% in 2026.

- 2021 年 3 月,Omron Healthcare, Inc. 宣布计划扩大其在印度的零售业务。该公司的目标是在2021-2022财年将印度零售商数量从30.0%增加到40.0%。

由于采用率较低,预计机构销售部门的复合年增长率相对温和血糖仪在医院和诊所。然而,由于COVID-19的爆发,各医疗组织建议扩大医院CGM的使用范围,预计这将在预测期内推动机构销售领域的增长。

血糖监测系统市场前景

按地区划分,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Blood Glucose Monitoring System Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美占据市场主导地位,到 2025 年估值将达到 84.2 亿美元。糖尿病患病率不断上升,人们对血糖监测仪益处的认识不断提高,先进技术的采用越来越多医疗器械医疗支出的增加以及充足的报销政策是支持市场增长的一些重要因素。

- 例如,根据国际糖尿病联盟(IDF)发布的2025年数据,北美和加勒比地区(NAC)约有5620万成年人患有糖尿病,预计到2050年这一数字将达到6810万。

我们。

1 型和 2 型糖尿病患病率不断上升、人们对这些设备的好处的认识不断提高、可穿戴血糖监测仪的使用不断增加,以及主要参与者越来越注重研发活动以推出新产品,这些都是支持该国市场增长的一些因素。预计到2026年,美国血糖监测市场将达到76.6亿美元。

欧洲

预计欧洲在预测期内也将以可观的复合年增长率增长。这一增长是由于人们对糖尿病管理的认识不断增强、这些设备在家庭护理环境中的采用不断增加,以及患者群体对血糖监测设备进行持续监测的需求不断增长。英国血糖监测市场预计到2026年将达到9.6亿美元,而德国血糖监测市场预计到2026年将达到15.3亿美元。

- 例如,2024 年 1 月,美敦力(Medtronic)的 MiniMed 780G 系统与 Simplera Sync 获得了 CE 批准,Simplera Sync 是一款一次性一体式连续血糖监测仪 (CGM),无需进行指尖采血或粘贴,以加强其产品组合。

亚太地区

由于该地区胰岛素依赖型糖尿病患病率不断上升以及老年人口不断增加,预计亚太地区的复合年增长率将大幅上升。此外,人们越来越倾向于定期、及时监测患者的血糖水平,对医疗基础设施的投资不断增加,特别是在中国和印度,以及对主要参与者之间的收购和合作的日益关注,是支持该地区市场增长的一些关键因素。日本血糖监测市场预计到2026年将达到9.0亿美元,中国血糖监测市场预计到2026年将达到6.1亿美元,印度血糖监测市场到2026年可能达到4.8亿美元。

- 2021年5月,医疗器械公司Dinova Medtech与研发CGM系统的美国公司Metronom Health合作,在中国成立合资公司,专门从事CGM系统在中国的开发、制造和销售。

世界其他地区

The rest of the world is expected to grow with a considerable CAGR during the study period.患者中糖尿病患病率的增加、医疗基础设施的发展、医疗服务的改善、政府组织中健康计划举措数量的增加是促进该地区市场增长的一些因素。

- 例如,根据国际糖尿病联盟(IDF)公布的2025年数据,据报道,非洲约有2460万人患有糖尿病。

竞争格局

主要市场参与者

主要参与者专注于新产品的发布,以在全球范围内建立足迹

全球市场正在整合,少数知名公司占据了血糖监测系统市场的大部分份额。 Abbott, F. Hoffmann-La Roche Ltd., and Dexcom, Inc., accounted for the major market share in 2024.

强大且多样化的血糖监测仪产品组合、对推出新产品的研发活动的日益重视,以及发达国家和发展中国家广泛的分销网络,是这些公司在全球占据主导地位的主要原因。

- 例如,雅培推出了非处方连续血糖监测仪 Lingo,以加强其全球产品组合。

另一方面,新进入者目前正专注于推出新颖的产品。无创血糖监测仪在全球建立立足点。

- 2025 年 5 月,雅丰科技正在开发一种非侵入式葡萄糖传感器,该传感器有望彻底改变血糖水平的监测方式。

业内其他一些知名企业包括美敦力 (Medtronic)、贝朗 (B. Braun SE)、Ascensia Diabetes Care Holdings AG、Terumo Corporation、LifeScan IP Holdings, LLC 和 Senseonics。

主要血糖监测系统公司名单分析

- 雅培(我们。)

- 博朗股份公司(德国)

- 德克斯康公司(我们。)

- Ascensia 糖尿病护理控股公司(瑞士)

- 美敦力(爱尔兰)

- 霍夫曼拉罗氏有限公司(瑞士)

- 泰尔茂株式会社(日本)

- LifeScan IP Holdings, LLC(美国)

- Senseonics(美国)

主要行业发展

- 2025 年 4 月 –Dexcom, Inc. 的 Dexcom G7 15 天连续血糖监测 (CGM) 获得美国 FDA 批准,用于治疗美国 18 岁以上糖尿病患者。这有助于该公司提高品牌影响力。

- 2024 年 11 月 –Beurer 印度列兵。 Ltd. 推出了 GL 22 血糖监测仪,该监测仪是根据该品牌的“印度制造”计划制造的,该计划将德国的精度与先进技术相结合,旨在满足当地个人的需求。

- 2024 年 8 月 –Dexcom, Inc. 推出了 Stelo,一种成人非处方连续血糖监测仪,旨在加强其在美国的业务。

- 2024 年 2 月 –Dexcom, Inc. 推出了最新的连续血糖监测 (CGM) Dexcom ONE+,为比利时、西班牙和波兰的患者带来强大的新型糖尿病管理技术。

- 2024 年 1 月 –Abbott 与 Tandem Diabetes Care, Inc.(专注于胰岛素输送和糖尿病技术的参与者之一)推出了采用 Control-IQ 技术的 t:slim X2 胰岛素泵,这是美国首个与 FreeStyle Libre 2 Plus 传感器集成的自动化胰岛素输送系统,这有助于该公司加强其产品组合。

报告范围

全球血糖监测系统市场报告提供了详细的行业分析。它重点关注领先公司、设备类型、类型、模式、患者类型和分销渠道等关键方面。除此之外,它还提供了对市场趋势的洞察,并突出了关键的行业发展和竞争格局。除了上述因素外,该报告还包含了一些侧重于市场预测的因素,这些因素近年来促进了市场的增长。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 7.00% |

|

单元 |

价值(十亿美元) |

|

分割 |

按设备类型

|

|

按方式

|

|

|

按类型

|

|

|

按患者类型

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 180.3 亿美元,预计到 2034 年将达到 325.9 亿美元。

2025年,北美市场价值为79.6亿美元。

在预测期内,市场将以 7.00% 的复合年增长率稳定增长。

根据设备类型,连续血糖监测 (CGM) 系统领域引领市场。

糖尿病患病率的上升和监测血糖水平的先进产品的推出是推动市场的关键因素。

F. Hoffmann-La Roche Ltd.、Abbott 和 Dexcom, Inc. 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 232

相关报道