Tamaño del mercado de fotónica de silicio, participación y análisis de la industria, por componente (fotodetectores, guías de ondas ópticas, filtros de multiplexación por división de longitud de onda (WDM), láser y moduladores ópticos), por producto (transceptores, cables ópticos activos, multiplexores ópticos, atenuadores ópticos y otros), por aplicación (centro de datos e informática de alto rendimiento, electrónica de consumo, atención médica y ciencias biológicas, aeroespacial, defensa y seguridad, automoción y otros) y pronóstico regional. 2025 – 2032

Tamaño del mercado de fotónica de silicio

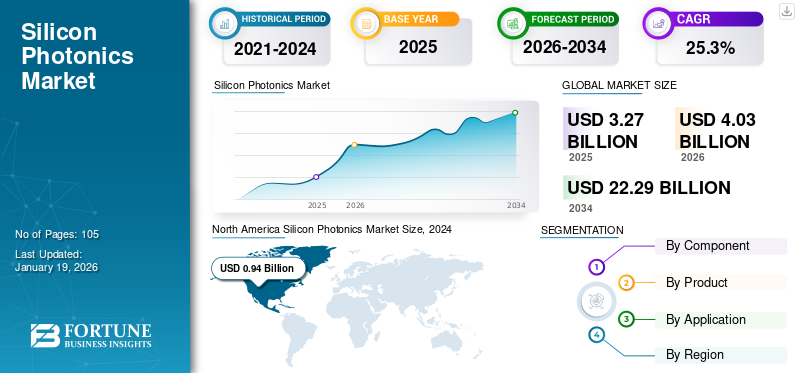

El tamaño del mercado mundial de fotónica de silicio se valoró en 2,69 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 3,27 mil millones de dólares en 2025 a 15,83 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 25,3% durante el período previsto.

El mercado abarca componentes fotónicos basados en silicio, dispositivos fotónicos integrados y productos a nivel de sistema utilizados en diversas aplicaciones, incluidos los sectores de comunicación de datos, informática, defensa, ciencias médicas y biológicas, automoción e industrial. El mercado también incluye el desarrollo, fabricación y comercialización de componentes fotónicos y la integración de sistemas en sustratos de silicio, que permiten la transmisión, modulación, detección y procesamiento de comunicaciones ópticas mediante técnicas de fabricación de semiconductores.

La tecnología aprovecha los procesos de fabricación compatibles con CMOS para integrar funciones ópticas y electrónicas en un solo chip, ofreciendo ventajas como gran ancho de banda, consumo de energía reducido, factores de forma compactos y escalabilidad. Estas soluciones se adoptan cada vez más para abordar las limitaciones de la transmisión de datos en las interconexiones electrónicas tradicionales.

El alcance de este mercado se centra exclusivamente en la tecnología fotónica de silicio, incluidas las plataformas de silicio sobre aislante (SOI) y los enfoques de integración relacionados. Excluye componentes ópticos puramente discretos y tecnologías fotónicas no basadas en silicio, a menos que estén directamente integrados en sistemas fotónicos de silicio.

El mercado está impulsado por la creciente demanda de banda ancha de alta velocidad, la creciente adopción de ópticas empaquetadas y transceptores de próxima generación, y la creciente necesidad de ancho de banda escalable para soportar la computación en la nube yinfraestructura 5G. Intel Corporation, Cisco Systems (Acacia), GlobalFoundries Inc., Marvell Technology, Coherent Corp., IBM Corporation y Jabil Inc. se encuentran entre las principales empresas que operan en el mercado.

TENDENCIAS DEL MERCADO DE FOTÓNICA DE SILICIO

Integración de fotónica de silicio en sistemas LiDAR automotrices para vehículos totalmente autónomos

La fotónica de silicio está emergiendo como un habilitador crítico para los sistemas LiDAR automotrices de próxima generación, ofreciendo soluciones de detección compactas, de alta resolución y energéticamente eficientes que son esenciales para vehículos autónomos y sistemas avanzados de asistencia al conductor (ADAS).

Al aprovechar la fabricación compatible con CMOS, permite el desarrollo de módulos LiDAR miniaturizados y rentables con mayor confiabilidad y robustez en condiciones de operación automotriz. Por ejemplo,

- En marzo de 2024, Stellantis Ventures invirtió en SteerLight, una startup que desarrolla sistemas LiDAR compactos y rentables que utilizan fotónica de silicio paraSistemas avanzados de asistencia al conductor (ADAS).El LiDAR de onda continua modulada en frecuencia (FMCW) en chip proporciona detección 3D de alta resolución, datos precisos de profundidad y velocidad, elimina piezas móviles y ofrece menores costos de producción.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Las crecientes demandas computacionales de la IA y el aprendizaje automático para impulsar el crecimiento del mercado

La rápida aceleración deInteligencia artificial (IA),El aprendizaje automático (ML) y la informática de alto rendimiento (HPC) se han convertido en un impulsor fundamental del mercado. Los modelos modernos de IA, en particular las arquitecturas de aprendizaje profundo a gran escala, requieren el movimiento de volúmenes masivos de datos entre procesadores, memoria y almacenamiento en entornos informáticos distribuidos. A medida que aumentan los tamaños de los modelos y la complejidad de los conjuntos de datos, las interconexiones eléctricas tradicionales están alcanzando límites prácticos en términos de densidad de ancho de banda, latencia y consumo de energía, lo que crea un cuello de botella estructural en el escalamiento informático.

La tecnología aborda directamente estas limitaciones al permitir interconexiones ópticas de gran ancho de banda y baja latencia que reducen significativamente el consumo de energía por bit transmitido. Por ejemplo,

- En diciembre de 2025, NTT se asoció con Toshiba y Broadcom para impulsar la fotónica de silicio para abordar los desafíos de energía y ancho de banda en los centros de datos y las telecomunicaciones. Sus dispositivos de convergencia fotónica-electrónica (PEC) integran componentes ópticos y electrónicos en un solo chip, lo que permite interconexiones ópticas de placa a placa con una capacidad de 51,2 terabits por segundo (Tb/s), al tiempo que reduce drásticamente el consumo de energía y la latencia.

RESTRICCIONES DEL MERCADO

Altos costos y requisitos de capital para obstaculizar el mercadoCrecimiento

Una de las restricciones más importantes al crecimiento del mercado es el alto costo asociado tanto con la producción como con la entrada al mercado. La fabricación de dispositivos fotónicos de silicio requiere instalaciones de fabricación especializadas, equipos de precisión y materiales avanzados, todo lo cual exige una inversión de capital sustancial.

A diferencia de los dispositivos semiconductores tradicionales, estos componentes a menudo implican la compleja integración de circuitos ópticos y electrónicos, sistemas de materiales híbridos y técnicas de alineación precisa, lo que aumenta aún más los costos de producción. Estos elevados gastos hacen que la tecnología sea relativamente costosa en comparación con las soluciones de interconexión ópticas y electrónicas convencionales, lo que dificulta el desarrollo del silicio.mercado de la fotónicacrecimiento.

OPORTUNIDADES DE MERCADO

Telecomunicaciones y redes 5G/6G para crear perspectivas de crecimiento para el mercado

El despliegue global de 5G y el desarrollo temprano de redes 6G están impulsando una demanda sin precedentes de interconexiones ópticas de alta velocidad y eficiencia energética. La fotónica de silicio presenta una importante oportunidad de mercado, ya que puede ofrecer enlaces ópticos de baja latencia y gran ancho de banda, al tiempo que aprovecha la fabricación compatible con CMOS para reducir costos y escalar la producción. Por ejemplo,

- En junio de 2025, Vodafone se asoció con la Universidad de Málaga para desarrollar chips fotónicos de silicio que utilizan la luz para dirigir con precisión la señal en redes 5G avanzadas y futuras redes 6G. La tecnología, conocida como formación de haz óptico, tiene como objetivo mejorar la velocidad de datos, minimizar la interferencia y reducir la latencia.

Esto abre vías para que las empresas desarrollen transceptores ópticos, conmutadores y ópticas empaquetadas específicas para telecomunicaciones diseñadas para la infraestructura de red de próxima generación.

Las asociaciones estratégicas con operadores y fabricantes de equipos originales de equipos de red ofrecen una adopción rápida, mientras que las soluciones que cumplen con los estándares de desempeño de las telecomunicaciones posicionarán a las empresas para capturar una participación del mercado multimillonario de componentes ópticos, impulsado por la expansión 5G/6G.

ANÁLISIS DE SEGMENTACIÓN

Por componente

Las guías de ondas ópticas dominan debido a su papel esencial en la fotónica de silicio PIC

Según el componente, el mercado se divide en fotodetectores, guías de ondas ópticas, filtros de multiplexación por división de longitud de onda (WDM), láseres y moduladores ópticos.

Las guías de ondas ópticas tienen la mayor participación y se espera que crezcan a la CAGR más alta porque son la columna vertebral fundamental de enrutamiento de luz de los PIC de fotónica de silicio y se adoptan cada vez más a medida que los hiperescaladores y los actores de telecomunicaciones escalan arquitecturas de interconexión óptica de alta densidad.

Los filtros WDM ocupan el segundo lugar porque son esenciales para permitir la transmisión de múltiples longitudes de onda a través de una sola fibra, lo que los convierte en componentes críticos en comunicaciones de datos de alta capacidad ytelecomunicacionesRedes ópticas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por producto

El alto uso de interconexión de centros de datos está impulsando el liderazgo de los cables ópticos activos

Según el producto, el mercado se segmenta en transceptores, cables ópticos activos, multiplexores ópticos, atenuadores ópticos y otros.

Los cables ópticos activos tienen la mayor participación porque brindan una solución plug-and-play rentable para conectividad de alta velocidad de corto alcance en centros de datos, lo que respalda la creciente implementación de IA e interconexiones de gran ancho de banda.

Se espera que los multiplexores ópticos crezcan al CAGR más alto debido a la creciente demanda de una mayor utilización de fibra y escalamiento del ancho de banda, lo que está impulsando la rápida adopción de soluciones de multiplexación en redes e interconexiones de centros de datos de próxima generación.

Por aplicación

La defensa y la seguridad toman la posición de liderazgo debido a la adopción de fotónica de misión crítica

Según la aplicación, el mercado se segmenta en centros de datos e informática de alto rendimiento,electrónica de consumo, salud y ciencias biológicas, aeroespacial, defensa y seguridad, automoción y otros.

La defensa y la seguridad ocupan la mayor proporción, ya que la tecnología permite sistemas ópticos de alto rendimiento, compactos y resistentes utilizados en aplicaciones de misión crítica, como comunicaciones seguras, detección y vigilancia.

Se espera que los centros de datos y la informática de alto rendimiento registren la CAGR más alta, impulsada por cargas de trabajo impulsadas por IA que están impulsando la demanda exponencial de interconexiones ópticas de alta velocidad. También ofrece una densidad de ancho de banda y eficiencia energética superiores en comparación con los enlaces eléctricos.

PERSPECTIVAS REGIONALES DEL MERCADO DE FOTÓNICA DE SILICIO

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Silicon Photonics Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tenía la mayor cuota de mercado de fotónica de silicio en 2024, valorada en 940 millones de dólares, y mantuvo su posición de liderazgo en 2025, con un valor de 1,130 millones de dólares. La región tiene la mayor concentración de hiperescala. centros de datos, desarrolladores líderes y la adopción temprana de interconexiones ópticas de alta velocidad en la infraestructura de nube e inteligencia artificial.

Mercado de fotónica de silicio de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, se ha estimado analíticamente que el mercado estadounidense rondará los 670 millones de dólares en 2025, lo que representa aproximadamente el 20,5% de las ventas mundiales.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 700 millones de dólares en 2025 y asegurará la posición de la segunda región más grande del mercado. En la región, se estima que India y China alcanzarán 150 millones de dólares y 200 millones de dólares, respectivamente, en 2025. La rápida expansión de la capacidad de los centros de datos, la aceleración del despliegue de redes de fibra y 5G y el aumento de las inversiones ensemiconductory la fabricación de fotónica están impulsando una adopción más rápida.

Mercado japonés de fotónica de silicio

Se estima que el mercado japonés en 2025 rondará los 200 millones de dólares, lo que representa aproximadamente el 4,9% de los ingresos mundiales.

Mercado de fotónica de silicio de China

Se proyecta que el mercado de China será uno de los más grandes a nivel mundial, con ingresos estimados en aproximadamente 200 millones de dólares en 2025, lo que representa aproximadamente el 6,0% de las ventas globales.

Mercado de fotónica de silicio de la India

Se estima que el mercado de la India en 2025 rondará los 150 millones de dólares, lo que representa aproximadamente el 4,6% de los ingresos mundiales.

Europa

Se prevé que Europa experimente una tasa de crecimiento del 23,3% en los próximos años, alcanzando una valoración de 870 millones de dólares en 2025, impulsada por la demanda constante de la modernización de las telecomunicaciones, un sólido ecosistema de I+D y un creciente despliegue de soluciones de redes basadas en fotónica en los sectores industrial y de defensa.

Mercado de fotónica de silicio del Reino Unido

Se estimó que el mercado del Reino Unido en 2025 rondaría los 190 millones de dólares, lo que representa aproximadamente el 5,8% de los ingresos globales.

Mercado alemán de fotónica de silicio

Se prevé que el tamaño del mercado de Alemania alcanzará aproximadamente 150 millones de dólares estadounidenses para 2025, lo que equivale a alrededor del 4,6% del mercado mundial.

América del Sur y Medio Oriente y África

Se espera que las regiones de América del Sur y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se prevé que el mercado de América del Sur alcance una valoración de 160 millones de dólares en 2025. Oriente Medio y África alcanzarán un valor de 410 millones de dólares en 2025. La adopción en ambas regiones está progresando gradualmente, respaldada por actualizaciones incrementales de los centros de datos y las telecomunicaciones, mientras que la intensidad de la inversión y la profundidad del ecosistema fotónico local siguen siendo comparativamente moderadas.

Mercado de fotónica de silicio del CCG

Se prevé que el mercado del CCG alcance aproximadamente 0,16 millones de dólares en 2025, lo que representa aproximadamente el 4,9% de los ingresos del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Actores clave lanzan nuevas soluciones para fortalecer su posicionamiento en el mercado

Los actores de la industria de la fotónica de silicio están lanzando nuevas soluciones para mejorar su posicionamiento en el mercado aprovechando los avances tecnológicos, comoaprendizaje automáticoy abordar las diversas necesidades de los consumidores, manteniéndose así por delante de los competidores. Priorizan la mejora de la cartera de productos y las colaboraciones estratégicas, así como las adquisiciones y asociaciones para fortalecer sus ofertas. Estos lanzamientos estratégicos permiten a las empresas de tecnología mantener y ampliar su participación de mercado en un panorama en rápida evolución.

LISTA DE EMPRESAS CLAVE DE FOTÓNICA DE SILICIO PERFILADAS

- Corporación Intel(A NOSOTROS.)

- Cisco Systems, Inc. (EE. UU.)

- GlobalFoundries Inc.(A NOSOTROS.)

- Lumentum Operaciones LLC(A NOSOTROS.)

- Marvell Technology, Inc. (EE. UU.)

- Coherent Corp. (EE.UU.)

- Broadcom, Inc. (EE.UU.)

- Sinopsis, Inc.(A NOSOTROS.)

- Corporación IBM (EE.UU.)

- Jabil Inc. (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En diciembre de 2025, GlobalFoundries (GF) se asoció con la empresa finlandesa de capital de riesgo Cloudberry para fortalecer el ecosistema de startups de fotónica y semiconductores de Europa. GF invertirá en el nuevo fondo de Cloudberry y brindará experiencia en tecnología, recursos y soporte de diseño para ayudar a las nuevas empresas a escalar desde el concepto hasta la producción industrial.

- En diciembre de 2025, Marvell Technology anunció la adquisición de Celestial AI por aproximadamente 3.250 millones de dólares, con la intención de integrar la tecnología Photonic Fabric de Celestial AI en la IA de próxima generación y los centros de datos en la nube. La plataforma permite interconexiones ópticas de alto ancho de banda, baja latencia y eficiencia energética para sistemas de inteligencia artificial de múltiples bastidores, reemplazando los tradicionalescobre

- En septiembre de 2025, Coherent Corp. presentó láseres de onda continua de 400 mW para aplicaciones de fotónica de silicio y óptica empaquetada. Los láseres de 1311 nm ofrecen alta potencia estable, bajo ruido y anchos de línea estrechos, lo que aborda desafíos clave en las interconexiones ópticas. Las muestras de ingeniería ya están disponibles y se espera una producción en volumen para el tercer trimestre de 2026.

- En septiembre de 2025, Synopsys se asoció con TSMC para avanzar en los diseños de chips de matrices múltiples y de inteligencia artificial utilizando los procesos y tecnologías de embalaje de vanguardia de TSMC. Proporcionan flujos EDA certificados, herramientas del compilador 3DIC y diseño fotónico optimizado para IA para mejorar el rendimiento, la eficiencia energética y la gestión térmica.

- En abril de 2025, Jabil lanzó un transceptor óptico enchufable de 1,6T que utiliza Intel Silicon Photonics, que admite conexiones Ethernet duales de 800G o una única conexión de 1,6T, para centros de datos de alta velocidad y cargas de trabajo de IA. El transceptor ahorra energía, duplica el ancho de banda del rack sin cambios de infraestructura y mantiene una alta confiabilidad.

- En marzo de 2025, MaxLinear y Jabil comenzaron la producción de módulos ópticos conectables de 800G basados en fotónica de silicio, diseñados para IA/ML y aplicaciones de centros de datos de alta velocidad. Los módulos utilizan la plataforma fotónica de silicio de Intel y el DSP PAM4 de 5 nm 800G de MaxLinear, que ofrece alta confiabilidad, eficiencia y escalabilidad.

- En marzo de 2025, GlobalFoundries certificó cuatro herramientas de diseño fotónico Ansys Lumerical, FDTD, MODE, CHARGE y HEAT, para su plataforma de fotónica de silicio GF Fotonix. Esto permite a los ingenieros diseñar componentes fotónicos pasivos y activos de alto rendimiento, simular efectos eléctricos y térmicos, reducir costos y acelerar el desarrollo de la fotónica.circuitos integradospara IA, vehículos autónomos, centros de datos a hiperescala y aplicaciones de IoT.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 25,3% entre 2025 y 2032 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente, producto, aplicación y región |

|

Por Componente |

· Fotodetectores · Guías de ondas ópticas · Filtros de multiplexación por división de longitud de onda (WDM) · Láser · Moduladores ópticos |

|

Por Producto |

· Transceptores · Cables ópticos activos · Multiplexores ópticos · Atenuadores ópticos · Otros |

|

Por Solicitud |

· Centros de datos y computación de alto rendimiento · Electrónica de consumo · Salud y ciencias biológicas · Aeroespacial · Defensa y Seguridad · Automoción · Otros (Agricultura, etc.) |

|

Por región |

· América del Norte (por componente, producto, aplicación y país/subregión) o EE.UU. o Canadá o México · Europa (por componente, producto, aplicación y país/subregión) o Reino Unido o Alemania o Francia o Italia o España o Rusia o Benelux o nórdicos o Resto de Europa · Asia Pacífico (por componente, producto, aplicación y país/subregión) o China o India o Japón o Corea del Sur o ASEAN o Oceanía o Resto de Asia Pacífico · América del Sur (por componente, producto, aplicación y país/subregión) o Brasil o Argentina o Resto de Sudamérica · Medio Oriente y África (por componente, producto, aplicación y país/subregión) o Turquía o Israel o CCG o Norte de África o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 2.690 millones de dólares en 2024 y se prevé que alcance los 15.830 millones de dólares en 2032.

En 2024, el valor de mercado se situó en 940 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 25,3% durante el período previsto.

Por aplicación, se espera que la defensa y la seguridad lideren el mercado.

Las crecientes demandas computacionales de la IA y el ML impulsarán el crecimiento del mercado.

Intel Corporation, Cisco Systems, Inc., GlobalFoundries Inc. y Lumentum Operations LLC (EE.UU.) son los principales actores del mercado global.

América del Norte dominó el mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 105

Informes relacionados