Analyse de la taille des aérostructures, des actions et de l'industrie, par composante (ailes, nez, fuselage, nacelle et pylône, empennerie et autres), par matériel (alliages, composites et métaux), par plate-forme (aéronef à voilure fixe (aérodrome commercial, hélicoptères militaires, hélicoptères militaires, lycéennes) et omniprécrète (by aérofle (A320, A350, A330, A220, B737, B777, B787 et autres) et les prévisions régionales, 2024-2032

APERÇUS CLÉS DU MARCHÉ

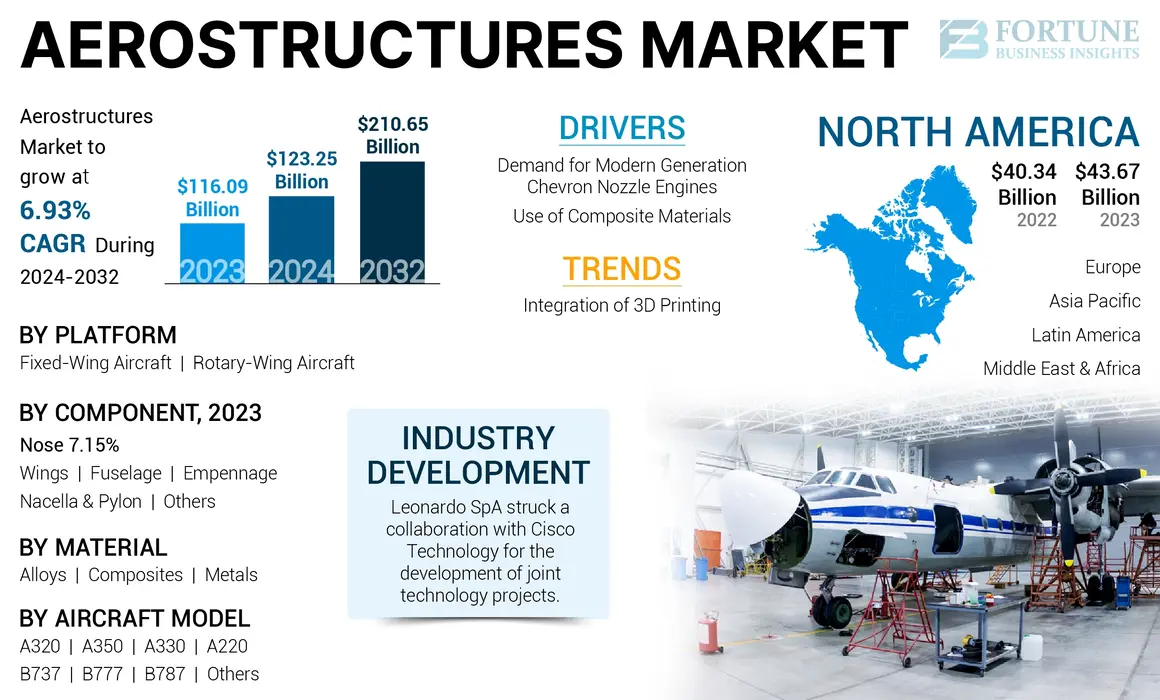

La taille du marché mondial des aérostructures a été évaluée à 116,09 milliards USD en 2023. Le marché devrait passer de 123,25 milliards USD en 2024 à 210,65 milliards USD d'ici 2032, présentant un TCAC de 6,93% au cours de la période de prévision. L'Amérique du Nord a dominé le marché des aérostructures avec une part de marché de 37,62% en 2023.

Les aérostructures comprennent des composants de cellule d'avion qui constituent le corps ou le cadre global d'un avion. La cellule a des parties uniques d'un avion capable de vol, comme les nacelle, le fuselage et le nez. Une recrudescence des voyages en avion après la pandémie et l'expansion rapide des principaux acteurs du marché devraient augmenter la croissance du marché mondial au cours de la période de prévision.

La structure de l'avion se compose de composants tels que le nez, les ailes, les nacelle et le pylône, le fuselage, le train d'atterrissage et les portes. Tous ces composants se réunissent pour créer un cadre de base d'un avion. Différents avions sont constitués de divers aéroniciers, structures et composants. La demande et l'adoption croissantes de l'échappement de la buse Chevron, une partie de la Nacelle, devraient augmenter la croissance du marché au cours de la période de prévision.

La pandémie Covid-19 a eu un impact radical sur les commandes et livraisons annuelles des deux principaux fabricants d'avions commerciaux du monde. Par exemple, les livraisons mondiales en 2020 ont totalisé 723 avions, 42% derrière 2019 et 55,3% derrière 2018, et ont marqué la deuxième année consécutive que les livraisons ont diminué. Cependant, sur quelques années, le marché a compensé la baisse et en raison de l'augmentation du trafic de passagers, sera en mesure de se retirer à la demande pré-pandemique.

Les clés du marché des aérostructures mondiales

Taille et prévisions du marché:

- 2023 Taille du marché: 116,09 milliards USD

- 2024 Taille du marché: 123,25 milliards USD

- 2032 Taille du marché des prévisions: 210,65 milliards USD

- CAGR: 6,93% (2024-2032)

Part de marché:

- L'Amérique du Nord a dominé le marché mondial des aérostructures avec une part de 37,62% en 2023, tirée par une forte présence d'OEM comme Boeing et Spirit Aerosystems, une augmentation des livraisons d'avions commerciaux et des programmes d'approvisionnement en défense.

- Par composant, le fuselage entraîne en raison de son coût élevé et de sa signification structurelle, tandis que les ailes devraient afficher la croissance la plus rapide en raison de l'utilisation accrue de matériaux composites dans les avions de nouvelle génération.

Faits saillants du pays clé:

- États-Unis et Canada: Dominance attribuée aux volumes de production élevés de Boeing, aux principaux contrats de défense (par exemple, des avions de surveillance pour le Canada) et une expansion dans les flottes de passagers comme les livraisons d'Air Canada après 2022.

- Europe (France, Royaume-Uni, Suède, Italie): Airbus SAS et Leonardo conduisent la part de marché à travers des programmes avancés de fuselage composite et d'aile (par exemple, A320, A350). Les initiatives de R&D soutenues par ESA et les partenariats régionaux soutiennent la croissance.

- Asie-Pacifique (Chine, Inde, Japon): croissance la plus rapide motivée par la hausse des flottes de compagnies aériennes (par exemple, l'ordre Airbus A320 Airbus A320 d'Indigo), les programmes du gouvernement d'UAV et les extensions régionales OEM. Le budget record de 40 milliards de dollars du Japon pour les drones d'attaque ajoute de l'élan.

- Moyen-Orient et Afrique: croissance soutenue par l'augmentation des dépenses de défense et la demande de jet d'entreprise; Les gouvernements favorisant les partenariats locaux de fabrication d'aérostructure.

- Amérique latine: marché émergent avec des livraisons en hausse des avions et un rôle croissant dans les pôles de production d'aérostructure, en particulier au Brésil et au Mexique.

Tendances du marché des aérostructures

Intégration de l'impression 3D pour agir comme un booster pour la croissance du marché

Les OEM (fabricants d'équipements d'origine) de composants d'aérostructure ont commencé à tirer parti des technologies émergentes, telles que l'impression 3D, pour une fabrication de composants efficace. L'impression 3D fabrique principalement des composants, tels que les ailes, les panneaux, les conduits et autres. La technologie 3D est utilisée pour réduire le nombre de composants en imprimant deux parties adjacentes en un seul composant et en produisant des pièces légères. D'autres technologies, telles que l'apprentissage automatique utilisé dans la production et l'intégration deImpression 3DAide dans le processus de production, de conception et de fabrication des aérostructures et fait un composant entier à l'aide d'un modèle 3D. Par exemple,

- En septembre 2022, GKN Aerospace, un fabricant mondial de composants aérospatiaux, a dévoilé l'achèvement de sa plus grande aérostructure structurelle en titane. La fabrication d'aérostructure a été aidée avec l'impression 3D et les analyses pour soutenir une utilisation efficace et efficiente.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des aérostructures

La demande en flèche de moteurs de génération moderne avec une buse Chevron soutient la croissance du marché

Il y a une escalade dans la demande d'une buse de chevron, une extension de buse d'échappement à motif triangulaire qui est équipée sur les jets modernes et aide à la réduction du bruit et à améliorer l'efficacité énergétique. Chevron est utilisé dans la réduction des niveaux d'acoustique dans l'échappement. Cette technologie est adoptée par la génération moderne Boeing 747 et 787 et réduirait environ 15 décibels des tons de fans. Le museau avec une structure en forme de dents réduit la variation de la pression, réduisant finalement les bruits de jet. La demande croissante de moteurs modernes est un facteur clé qui stimule l'expansion du marché. De plus, les opérateurs de compagnies aériennes du monde entier ont passé des ordres en vrac d'avions et de leurs moteurs. Par exemple,

- En janvier 2024, Akasa Air, l'une des compagnies aériennes émergentes de l'Inde, a passé une commande ferme de 300 moteurs CFM Leap-1B pour ses 150 aéronefs max Boeing 737 récemment commandés. Selon CFM International, l'ordonnance était évaluée à 4,5 milliards USD.

Utilisation croissante de matériaux composites pour stimuler la croissance du marché

Les matériaux composites sont la première préférence des OEM pour fabriquer la cellule des avions en raison de leurs propriétés relatives telles que la durabilité, la fiabilité et la ténacité. Les plastiques renforcés en verre (GRP) et les plastiques renforcés par les fibres (FRP) sont des composites principalement utilisés pour fabriquer la peau et les couches externes de l'avion. Les matériaux composites GRP sont produits à l'aide de fibres de verre et contiennent des composites vinyle, époxy et polyester. Le FRP comprend les fibres et la résine polymère. La fibre fournit principalement une résistance au matériau, et si elle est liée au polymère, elle augmente sa résistance au cisaillement inter-laminaire. Ainsi, l'utilisation de matériaux composites pour les structures d'avion réduit le poids global d'un avion.

- En février 2023, GKN Fokker, un fabricant du Mexique, a livré une aérostructure composite thermoplastique de la taille de 8 m x 4 m. L'aérostructure a été réalisée dans le cadre du projet de démonstrateur de fuselage multifonctionnel (MFFD) dirigé par Airbus.

Facteurs de contenus

Coût élevé de l'entretien et de la réparation pour limiter le marchéCroissance

Malgré une augmentation de la demande de composants, le coût élevé associé à l'achat des composants devrait restreindre la croissance du marché. Le coût élevé associé à l'entretien et à la réparation limite la croissance du marché, car les composants d'aérostructure ne sont pas rénovés après l'usure. Par conséquent, tout dommage à l'aérostructure conduit directement à un changement complet dans le composant et est donc à la consommation de coûts.

Par exemple, en décembre 2022, l'International Air Transport Association (IATA) a dévoilé le coût annuel des dommages au sol aux avions atteindrait environ 10 milliards USD. De plus, il est coûteux d'acquérir de nouveaux composants en raison de la complexité de la conception, du développement et de la conception. L'intégration et le développement de composants à travers l'avion et la maintenance de ces composants sont coûteux. Par conséquent, ces facteurs peuvent affecter négativement la croissance du marché des aérostructures.

Analyse de segmentation du marché des aérostructures

Par analyse des composants

Le coût élevé de la structure corporelle de l'avion a conduit à la domination du segment du fuselage sur ce marché

Sur la base de la composante, le marché est classé en ailes, nez, fuselage, nacelle et pylône, empennage et autres.

Le segment du fuselage a représenté la plus grande part de marché en 2023. Le fuselage fait référence à la section du corps principal de l'avion qui contient la cabine et la cargaison. Le coût élevé associé à la structure corporelle de l’avion est une raison importante de la domination des composants du fuselage sur le marché.

Le segment des ailes devrait se développer au taux le plus rapide en 2024-2032. La croissance est due à l'augmentation de la demande de remplacement des ailes métalliques conventionnelles par des ailes d'aéronefs composites. Les avions de nouvelle génération sont plus légers et exigent des matériaux composites plus légers pour leurs ailes. Par conséquent, le segment devrait connaître la croissance la plus élevée.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse matérielle

Le segment des alliages domine le marché en raison du taux d'adoption et de la demande élevés

Par matériel, le marché est classé en alliages, composites et métaux.

Le segment des alliages représentait la plus grande part de marché en 2023 en raison de la forte demande de matériau en alliage utilisé dans les principaux composants d'avions. Il existe plusieurs alliages aérospatiaux, notamment en aluminium et en manganèse, en nickle, en cuivre et en alliages à base de titane. L'aluminium est le métal prédominant du système dans les alliages à base d'aluminium et les éléments d'alliage tels que le manganèse, le cuivre, le silicium, le zinc etMagnésium.

En outre, le segment des matériaux composites devrait croître au taux de croissance annuel des composés le plus élevé au cours de la période de prévision. La croissance rapide du segment est due à l'augmentation des efforts axés sur le développement des composants des avions. Par exemple, selon Boeing, la société a une utilisation approfondie de matériaux composites dans sa cellule et sa structure primaire établit le Boeing 787 de tous les avions commerciaux de Boeing précédents. Le résultat est une cellule composée de près de cinquante pour cent de plastique renforcé de fibre de carbone et de divers composites. Cette méthode entraîne généralement des économies de poids en moyenne d'environ 20% par rapport aux conceptions d'aluminium traditionnelles. Les composants construits avec des matériaux composites offrent une forte résistance de conception, une durabilité, une flexibilité et un faible poids. Ces propriétés permettent une amélioration des performances de l'avion et réduisent le poids global. Par exemple, pour A350, 53% est un contenu composite. Pour B787, 50% possède des composites, et la série C Bombardier a 40% de contenu composites.

Par analyse de plate-forme

Le segment des ailes fixes a dominé le marché en raison des applications plus larges et de l'augmentation de la flotte

Sur la base de la plate-forme, le marché est divisé en avions à voilure fixe et à ailes rotatives.

L'avion à voilure fixe est en outre divisé en avions commerciaux, militaires, commerciaux et aviations générales. L'avion à voilure rotative comprend des hélicoptères commerciaux, des hélicoptères militaires etvéhicules aériens sans pilote (UAU).

Le segment à voilure fixe a dominé la part de marché en 2023 en raison d'une large disponibilité et d'une hiérarchisation de production pour les ailes fixes en raison de la forte demande. Le trafic croissant des passagers aériens et l'expansion de la flotte de compagnies aériennes étaient les principaux facteurs stimulant la croissance du segment au cours de l'année. Par exemple,

- En novembre 2023, au Dubai Air Show, Airbaltic, le transporteur national de Lettonie, est devenu le plus grand client d'Airbus A220 en Europe. La compagnie aérienne a passé une commande confirmée de 30 A220-300 supplémentaires, portant le livre de commandes de la compagnie aérienne à 80 avions.

Le segment des ailes rotatives devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. L'approvisionnement en hausse des drones militaires tels que les applications masculines et Hale pour les applications ISR soutient l'expansion du marché au cours de la période de prévision.

Par analyse du modèle d'avion

Le segment A320 a dominé le marché en raison d'une forte demande du marché et d'une augmentation de la production

Sur la base du modèle d'avion, le marché est divisé en A320, A350, A330, A220, B737, B777, B787 et autres.

Le segment A320 a dominé la part de marché en 2023 en raison de la augmentation de la demande d'aérostructures. La famille A320 a reçu plus de 18 000 commandes, avec un arriéré dépassant 7 000 avions en 2023. En juin 2023, Indigo a passé l'ordre de 500 avions familiaux Airbus A320. Cette commande de 500 avions est la plus grande commande d'Indigo et le plus grand achat d'avions par une compagnie aérienne et Airbus. La sélection du moteur pour cette commande serait effectuée en temps voulu et aurait le même mélange d'avions A320 et A321.

Le segment A350 devrait enregistrer une part de marché importante au cours de la période de prévision. L'A350 a une conception avancé de la cellule et une aérodynamique inégalée qui réduisent encore le poids et la combustion de carburant, réduisant les émissions de CO2 de 25% par rapport aux avions de génération précédente. En raison de cela, il y a une augmentation significative de la valeur marchande pendant la période d'étude. En avril 2024, Indigo a passé une commande pour les avions à corps large A350-900 avec Airbus, le fabricant de compagnies aériennes européennes, d'une valeur de 4 milliards USD et 5 milliards USD.

Idées régionales

Par région, le marché mondial est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

North America Aerostructures Market Size, 2023 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Amérique du Nord était évalué à 43,67 milliards USD en 2023 et devrait dominer le marché en raison de la présence de meilleurs OEM aux États-Unis et au Canada. Par exemple, en juin 2023, le gouvernement américain a approuvé la vente de 16 avions de surveillance au Canada au coût de 6 milliards USD. De même, la demande croissante des compagnies aériennes commerciales catalyse également le marché à travers l'Amérique du Nord. Par exemple, depuis janvier 2022, Air Canada a reçu plus de 15 nouveaux avions en raison de l'expansion de leurs activités commerciales.

La région Asie-Pacifique devrait croître au plus haut TCAC au cours de la période de prévision en raison du nombre croissant d'OEM dans la région. La région a été témoin d'une énorme demande d'aérostructures récemment en raison d'une augmentation des applications d'UAV. Les initiatives du gouvernement favorables et l'augmentation du budget de défense alimentent la croissance du marché. La recrudescence de la publicité de la région etavions militairesLes programmes de développement et d'approvisionnement devraient augmenter la croissance du marché.

- Par exemple, en août 2022, le Japon a demandé le plus grand ordre d'attaque des drones dans une demande record de 40 milliards de dollars de défense.

L'Europe a représenté la deuxième plus grande part de marché mondiale des aérostructures en 2023. La part importante de la région est due à la demande croissante d'aérostructures composites avancées. De plus, les principaux acteurs régionaux devraient augmenter le marché au cours de la période de prévision.

La région du Moyen-Orient et de l'Afrique se développera notamment au cours de la période de prévision en raison des initiatives croissantes du gouvernement et des acteurs mondiaux entrant sur le marché. Une augmentation des dépenses militaires, une demande croissante des produits et des partenariats émergents avec les acteurs mondiaux etBusiness Jets Marketdevraient augmenter la croissance du marché.

L'Amérique latine devrait se développer à un TCAC important, en raison du marché en herbe de la fabrication des aérostructures. De plus, les dépliants fréquents sont une raison majeure pour le nombre élevé de livraisons d'avions entraînant la croissance du marché au cours de la période de prévision.

Jouants clés de l'industrie

Les principaux acteurs du marché se concentrent sur la fourniture d'aérostructures avancées et légères

L'analyse du marché des aérostructures est consolidée, plusieurs acteurs mondiaux et régionaux opérant dans cette industrie. Les principaux acteurs du marché ont des portefeuilles de produits variés, se concentrant considérablement sur la production d'aérostructures légères pour les OEM. Les meilleurs acteurs de l'industrie sont Airbus SAS, Bombardier Inc. et d'autres sociétés cotées dans l'analyse de classement. Leonardo Spa devrait diriger le marché en raison de sa présence mondiale.

Les autres acteurs de premier plan impliqués sur le marché comprennent SAAB AB, Triumph Group Inc., Cyient Ltd et d'autres acteurs du marché qui sont très impliqués dans les lancements de nouveaux produits et les partenariats et acquisitions fréquents pour maintenir leur position de marché.

Liste des meilleures sociétés d'aérostructures:

- AAR Corp (États-Unis)

- Bombardier Inc (États-Unis)

- Saab AB(Suède)

- Spirit Aerosystems Inc. (États-Unis)

- Triumph Group Inc. (États-Unis)

- Cyient Ltd(Inde)

- Elbit Systems Ltd (Israël)

- GKN Aerospace(ROYAUME-UNI.)

- Spa Leonardo(Italie)

- La Boeing Company (États-Unis)

- Airbus SAS (France)

Développements clés de l'industrie:

- Janvier 2024 -Airbus a signé un contrat avec Tata Advanced Systems Limited et Mahindra Aerospace Structures Private Limited pour se procurer et fabriquer des composants et pièces d'aéronefs commerciaux. Selon le contrat, les structures aérospatiales de Tata et Mahindra fabriqueraient des pièces, des composants et des assemblages pour les avions, notamment A320neo, A330neo et A350 d'Airbus.

- Mai 2023 -Le Massachusetts Institute of Technology, un prestigieux institut, a dévoilé un progrès technologique et un développement bon marché pour renforcer les matériaux essentiels utilisés aujourd'hui dans l'aérospatiale et la production d'énergie.

- Avril 2023 -Leonardo Spa, un conglomérat italien aérospatial et des avions, a forgé un partenariat avec Cisco Technology pour développer des projets technologiques conjoints. Le partenariat vise à développer des produits et des solutions conjoints en tant que transition verte pour sécuriser la logistique et les solutions de transport.

- Février 2023 -Heart Aerospace, un développeur d'avions électriques basé en Suède, a dévoilé sa sélection en tant que partenaire à long terme pour le partenariat Air-New Zealand Mission Aircraft. Le partenariat renforcerait le processus de remplacement de la flotte nationale du Q300 de la compagnie aérienne.

- Janvier 2023 -General Atomics Aeronautical Systems, Inc. (GA-ASI), un conglomérat aérospatial pionnier, s'est associé à Bharat Forge, une entreprise de forgeage, pour stimuler la fabrication des cellules en Inde. Le partenariat comprend les sous-ensembles de fabrication, les composants du train d'atterrissage et les assemblages d'avions à télécommande.

Reporter la couverture

Le rapport du marché fournit des informations détaillées sur le marché et se concentre sur les entreprises, les types de produits et les applications de produits de premier plan. En plus de cela, le rapport offre un aperçu des tendances du marché et du paysage concurrentiel des industries aérospatiales et met en évidence les développements clés de l'industrie. En plus des facteurs ci-dessus, il contient plusieurs facteurs qui ont contribué au dimensionnement du marché mondial ces dernières années.

[1KingyPup7]

Signaler la portée et la segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2023 |

|

Année estimée |

2024 |

|

Période de prévision |

2024-2032 |

|

Période historique |

2019-2022 |

|

Taux de croissance |

TCAC de 6,93% de 2024 à 2032 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par plate-forme

|

|

Par composant

|

|

|

Par matériel

|

|

|

Par modèle d'avion

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights a déclaré que la taille du marché mondial était évaluée à 116,09 milliards USD en 2023 et devrait atteindre 210,65 milliards USD d'ici 2032.

Le marché devrait croître à un TCAC de 6,93% au cours de la période de prévision.

Par plateforme, le segment de type rotatif devrait avoir le marché du taux de croissance le plus rapide au cours de la période de prévision.

Airbus SE, Bombardier Inc. et la Boeing Company sont les principaux acteurs du marché.

L'Amérique du Nord devrait dominer le marché en termes de part.

Les États-Unis ont dominé le marché en 2023

Contactez nos experts Parlez à un expert

- 2019-2032

- 2023

- 2019-2022

- 260

Rapports associés