극저온 장비 시장 규모, 점유율 및 산업 분석, 제품별(탱크, 밸브, 기화기, 펌프, 액추에이터, 총검 연결 등), 극저온 물질 유형별(질소, 산소, 아르곤, 액화 천연 가스, 수소, 헬륨 등), 최종 사용자별(석유 및 가스, 야금, 발전, 화학 및 석유화학, 해양 및 기타) 및 지역 예측, 2026년부터 2034년까지

주요 시장 통찰력

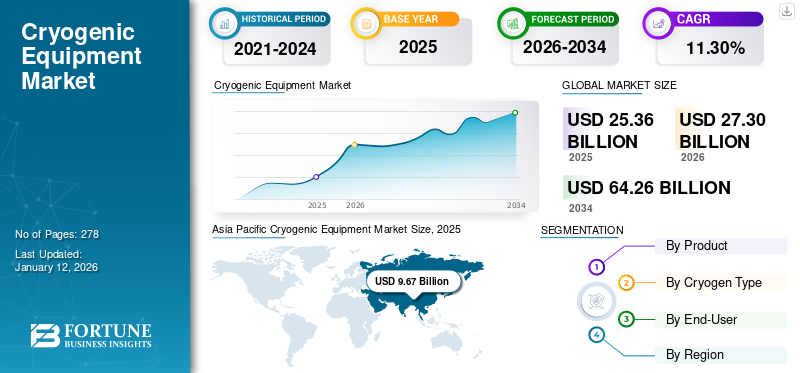

2025년 세계 극저온 장비 시장 규모는 253억 6천만 달러로 평가되었습니다. 세계 시장은 2026년 273억 달러에서 2034년까지 642억 6천만 달러로 성장하여 예측 기간 동안 CAGR 11.30%를 나타낼 것으로 예상됩니다. AsAsia Pacific은 2025년 업계 점유율 38.15%로 극저온 장비 시장을 장악했습니다.

청정 에너지원으로서 액화천연가스(LNG)에 대한 관심이 높아지면서 극저온 장비에 대한 수요가 증가했습니다. LNG 시설에는 저장 및 운송을 위한 특수 극저온 시스템이 필요하므로 이 부문에 대한 투자가 증가합니다. 극저온 기술의 혁신으로 효율성과 신뢰성이 향상되었습니다. 향상된 디자인과 재료는 극저온 환경에서 성능을 향상시켜 극저온 장비를 다양한 산업 분야에서 더욱 매력적으로 만듭니다.

로켓 추진 및 위성 냉각 시스템에 극저온 기술을 활용하는 항공우주 산업이 성장하고 있습니다. 이렇게 증가하는 활동에는 고급 극저온 솔루션이 필요하며 이는 시장 성장에 기여합니다.

Chart Industries는 다음을 포함하여 극저온 가스의 저장, 유통 및 처리에 사용되는 장비를 설계하고 제조하는 전문 업체입니다.액화천연가스(LNG), 수소 및 바이오가스. 해당 제품에는 극저온 탱크, 기화기 및 관련 시스템이 포함됩니다.

시장 역학

시장 동인

시장 성장을 촉진하는 촉매제 역할을 하는 액화천연가스(LNG)에 대한 수요 증가

LNG는 기존 화석 연료와 재생 에너지원 간의 격차를 해소하는 중요한 전환 연료이기 때문에 LNG에 대한 수요가 증가하고 있습니다. Shell의 2024년 LNG 전망(LNG Outlook 2024)에 따르면 전 세계 LNG 거래는 향후 몇 년간 크게 확대될 것으로 예상됩니다. 이러한 성장은 아시아, 특히 중국과 인도의 수요 증가와 유럽의 에너지 안보에 대한 필요성에 기인합니다.

FLNG(부유식 LNG) 설비의 확장도 극저온 장비 시장 성장을 이끄는 또 다른 요인입니다. 이러한 해양 시설에는 가혹한 해상 조건을 견딜 수 있는 특정 극저온 장비가 필요합니다. 예를 들어, 2021년 11월 Technip Energies는 Coral Sul이 떠다니는 액화되었다고 선언했습니다.천연가스(FLNG) 부대가 모잠비크로 항해했습니다. 부유식 액화천연가스(FLNG) 시설에서는 약 3.4Mtpa의 액화천연가스를 생산할 수 있습니다. 이 선박은 모잠비크 해안의 4구역 수심 2,000m에 정박되어 있었습니다. 이 프로젝트는 2017년에 삼성중공업, JGC Corporation과 함께 TechnipFMC에 부여되었습니다. 이는 엄빌리컬 및 해저 장비의 설치와 Coral South FLNG 시설의 EPCIC(엔지니어링, 조달, 건설, 설치, 시운전 및 시동)과 이에 연결된 라이저 및 해저 흐름선 시스템을 다루었습니다.

극저온 기술의 적용 확대를 위한 의료 및 제약 부문의 성장

혈액, 조직, 세포 등 생물학적 시료를 장기보존, 임상시험, 연구 등을 위해 극저온에서 보존하기 위해서는 초저온 냉동고와 보관시스템이 필수적이다. 맞춤형 의학 및 재생 요법이 주목을 받음에 따라 환자별 샘플의 극저온 보관이 점점 더 중요해지고 있습니다.

더욱이, 코로나19 팬데믹은 백신을 극도로 낮은 온도에서 보관하기 위한 극저온 냉동고의 중요성을 강조했습니다. 화이자-바이오엔텍과 모더나는 각각 -70°C와 -20°C에서 보관해야 하는 mRNA 백신을 개발했고, 이로 인해 극저온 냉동고 및 관련 장비에 대한 수요가 증가했습니다. 팬데믹 이후에도 백신 보관을 위해 구축된 인프라는 의료 부문 시장의 성장을 계속 지원할 것으로 예상됩니다. 새로운 백신의 개발과바이오의약품극저온 저장이 필요한 분야에서는 고급 극저온 솔루션에 대한 필요성이 계속해서 증가할 것입니다.

시장 제약

높은 초기 투자 및 운영 비용으로 인해 시장 확대가 저해될 것으로 예상

극저온 장비 제조는 복잡하고 특정 엔지니어링, 재료 및 생산 기술이 필요하므로 전체적으로 비용이 많이 듭니다. 또한, 초저온 유지 및 냉각에는 많은 에너지가 필요하므로 극저온 장비의 운영 비용이 증가합니다.

액체 질소, 액체 헬륨 및 LNG는 특히 전 세계적으로 가격이 변동할 때 비용이 많이 들 수 있는 극저온 유체의 예입니다. 예를 들어, 특히 MRI 산업의 공급 부족과 수요 증가로 인해 최근 몇 년간 액체 헬륨 가격이 등락했습니다. 이러한 가격 변동성으로 인해 기업은 극저온 운영에 대한 예산을 책정하는 데 어려움을 겪고 있으며 이로 인해 새로운 극저온 장비에 대한 투자가 중단될 수도 있습니다.

더욱이 극저온 시설에 대한 엄격한 안전 규정 및 표준은 전체 투자 비용을 증가시킵니다. 이러한 규칙을 준수하는 데 필요한 특정 지식과 도구로 인해 프로젝트는 더욱 복잡해집니다.

높은 유지 관리 비용으로 인해 많은 최종 사용자는 특정 장비 구입을 꺼립니다. 또한, 복잡한 운영을 관리할 적합한 전문가를 찾는 것도 어려운 일입니다.

시장 기회

새로운 응용 분야와 효율성을 위한 길을 닦는 극저온 기술의 발전

보다 효과적이고 경제적인 극저온 시스템의 개발 및 구축은 경량, 고강도 합금 및 복합 재료의 생성과 같은 재료 과학의 발전을 통해 가능해졌습니다. 이러한 최첨단 소재는 높은 압력과 온도에 견딜 수 있어 극저온 장비의 무게를 줄이고 운송 비용을 절감합니다. 극저온 저장 및 운송 시스템은 진공 단열 패널(VIP) 및 다층 단열(MLI)을 포함한 단열 기술의 발전 덕분에 에너지를 덜 사용하고 열 손실도 줄입니다. 예를 들어, 새롭고 창의적인 진공 단열 파이프라인 덕분에 이제 극저온 유체는 손실을 최소화하면서 먼 거리로 운송될 수 있습니다.

또한 인공지능(AI), 사물인터넷(IoT) 등 디지털 기술을 활용해 극저온 장비의 성능과 신뢰성이 향상되고 있다.예측 유지보수IoT 센서의 온도, 압력 및 기타 필수 데이터를 실시간으로 모니터링하여 장비 고장 예방이 가능합니다.

시장의 과제

시장 성장을 억제하는 공급망 중단

공급망의 중단으로 인해 극저온 장비 제조를 위한 원자재 및 부품을 확보하는 데 소요되는 리드 타임이 길어질 수 있습니다. 이는 생산 일정을 지연시키고 고객에게 적시에 배송하는 데 방해가 될 수 있습니다. 공급망 문제로 인해 자재 및 물류 비용이 증가하는 경우가 많습니다. 제조업체는 필수 구성 요소의 가격 상승에 직면해 있으며, 이로 인해 이윤폭이 줄어들거나 이러한 비용을 고객에게 전가하게 될 수 있습니다.

시장은 종종 제한된 공급업체로부터 공급되는 특수 재료에 의존합니다. 중단으로 인해 중요한 자재가 부족해지고 생산 능력에 영향을 미치며 잠재적으로 프로젝트가 취소되거나 지연될 수 있습니다.

극저온 장비 시장 동향

연구개발 투자 확대 시장 확대 추진

신소재 발견 및 엔지니어링에 초점을 맞춘 R&D 노력은 극저온 장비 시장 동향 중 하나입니다. R&D 노력은 단열 특성, 내구성 및 기타 요소에 중점을 두고 있습니다. 이러한 발전은 낮은 온도를 유지하는 데 더 적은 에너지가 필요한 보다 효율적인 극저온 시스템으로 이어질 수 있습니다.

기업들은 냉동 사이클과 에너지 효율성을 포함한 극저온 시스템의 전반적인 성능을 개선하기 위해 R&D에 투자하고 있습니다. 압축기 기술, 열 교환기 및 제어 시스템의 혁신을 통해 운영 비용을 절감하고 신뢰성을 향상시킬 수 있습니다. 스마트 기술을 극저온 장비에 통합하는 방향으로 연구가 진행되고 있습니다. 여기에는 센서 사용이 포함됩니다.IoT장치 및 데이터 분석을 통해 시스템 성능의 실시간 모니터링 및 최적화, 예측 유지 관리 및 향상된 안전 프로토콜을 지원합니다.

예를 들어, TACOMA 프로젝트는 특히 내부 탱크 쉘에 초점을 맞춰 여객기용 복합재 설계에서 극저온 수소 탱크의 개발, 생산 검증 및 테스트를 탐구합니다. TACOMA는 Airbus Operations GmbH와 LuFo VI(세 번째 요청)가 주도하는 항공 연구 프로그램의 공동 협력으로, R&D 기간은 2023년부터 2026년까지입니다. DLR 구조 및 설계 연구소, 경량 시스템, 유지 보수, 수리 및 분해 검사, 우주 시스템 외에도 INVENT GmbH, Lufthansa Technik AG, Ostseestaal GmbH & Co. KG 및 Broetje-Automation GmbH도 TACOMA의 일부입니다. 이 프로그램.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

관세의 영향

트럼프 행정부는 국내 생산을 촉진하기 위해 외국 산업재와 농산물 모두에 관세를 부과했습니다. 관세의 주요 대상은 철강과 철강이다.알류미늄, 이들 금속으로 만든 제품을 포함하여 이러한 금속의 모든 수입품에 대해 상당한 관세가 부과됩니다.

도널드 트럼프 대통령의 예측할 수 없는 관세 전략과 주요 무역 파트너의 일부 보복 조치가 글로벌 가스 시장에 즉각적인 혼란을 초래할 것으로 예상되지는 않지만, 미국의 향후 액화 용량에 직접적인 영향을 미칠 것입니다.

2025년 3월 12일부터 트럼프 대통령이 외국산 철강 및 알루미늄에 부과하는 25% 관세로 인해 미국 상류 및 중류 부문의 인프라 비용이 인상될 것입니다. 이는 미국 LNG 개발자들, 특히 현재 건설 중인 5개 프로젝트와 올해 최종 투자 결정을 내릴 예정인 6개 프로젝트에 긴급한 과제를 안겨줍니다.

이러한 상황은 천연가스 공급에 큰 영향을 미칠 수 있습니다. 이는 특히 LNG가 시장에서 사용 가능한 주요 극저온 유형 중 하나이기 때문에 극저온 장비에 문제가 될 수 있습니다.

세분화 분석

제품별

초저온 저장의 필요성으로 탱크 부문 성장 촉진

제품별로는 탱크, 밸브, 기화기, 펌프, 액츄에이터, 총검 연결 등이 시장에 포함됩니다.

탱크 부문이 시장을 장악하고 있습니다.2026년에는 32.67%의 점유율을 차지할 것입니다.LNG, 액체질소, 산소, 아르곤, 수소 등 액화가스의 1차 저장 장치 역할을 합니다. 이 탱크는 초저온에서 안전하고 단열되며 장기간 보관하는 데 필수적입니다.

극저온 밸브시장에서 두 번째로 지배적인 부문이며 액화 천연 가스 및 가스 처리에 사용됩니다. 주로 가공 공장, 파이프라인 및 저장 탱크에서 LNG 및 기타 극저온 유체의 흐름을 제어하는 데 사용됩니다. 극저온 응용 분야에서는 저온 및 고압 차이에서 작동해야 합니다. 극저온 밸브는 누출을 방지하고 LNG를 안전하게 운송할 수 있도록 완벽한 차단 기능을 제공해야 합니다.

극저온 물질 유형별

액화천연가스의 액화 용량 증가로 세그먼트 성장 주도

극저온유체 유형에 따라 시장은 질소, 산소, 아르곤, 액화천연가스, 수소,헬륨및 기타.

LNG는 주요 극저온유체 유형 부문입니다.2026년 시장 점유율은 34.69%입니다.천연가스의 액화 용량이 증가함에 따라 극저온 장비에 대한 수요가 증가하고 있습니다. 에너지 경제 및 금융 분석 연구소(Institute of Energy Economics and Financial Analysis)의 LNG 전망 보고서에 따르면, 2028년까지 전세계 총 명판 액화 용량은 666.5MTPA에 달할 수 있습니다. 이러한 관점에서 국제에너지기구(IEA)는 명시된 시나리오에 따라 2050년 총 LNG 거래량을 482 MTPA로 추정합니다. LNG 액화 용량은 2028년 사이에 가동될 것이며 IEA의 장기 수요 예측을 능가할 것입니다.

산소는 시장에서 가장 빠르게 성장하는 부문 중 하나이며 항공우주, 제약, 의료, 야금 등 많은 산업에서 중요한 역할을 합니다. 산소는 항공우주 부문에서 로켓 엔진 추진제 연소 및 극저온 냉각 시스템용으로 사용됩니다. 또한 초저온 및 매우 특정한 대기 조건을 포함하는 고급 제조 기술에도 활용됩니다.

최종 사용자별

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

글로벌 LNG 수요 증가로 석유 및 가스 부문 성장 주도

최종 사용자 부문을 기준으로 글로벌 시장은 석유 및 가스, 야금, 발전, 화학 및 산업을 포괄합니다.석유화학, 해양 및 기타.

석유 및 가스 산업은 시장을 지배하는 부문입니다.2026년에는 44.84%의 점유율을 차지할 것입니다.액화천연가스의 저장, 운송, 처리에 사용됩니다. LNG 수요는 해양, 발전, 제조 등 다양한 분야에서의 사용 증가로 인해 향후 몇 년 동안 증가할 것으로 예상됩니다. 또한 신흥 경제국의 도시가스 유통 부문이 성장하면서 천연가스 수요도 늘어나고 있습니다.

화학 및 석유화학 산업 역시 시장을 선도하는 부문 중 하나입니다. 극저온 장비는 질소, 산소, 헬륨을 포함한 극저온 가스의 흐름을 조절하기 위해 화학 및 석유화학 플랜트에 적용됩니다. 이러한 가스는 세척, 공급 및 냉각에 사용되며 저압 및 고온 수요에는 특수 극저온 장비가 필요합니다. 화학 산업은 극저온 시스템을 사용할 수 있는 가능성으로 인해 오랫동안 혁신을 거듭해 왔습니다.

극저온 장비의 발전 부문은 에너지 저장, 연료 처리 및 효율성 최적화에서의 역할 확대로 인해 빠르게 성장하고 있습니다.

극저온 장비 시장 지역 전망

시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카의 5개 주요 지역에 걸쳐 지리적으로 연구되었습니다.

아시아 태평양

Asia Pacific Cryogenic Equipment Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

수소경제의 출현과 급속한 산업화로 시장 성장 견인

아시아 태평양은 시장에서 지배적이고 가장 빠르게 성장하는 지역입니다. 아시아태평양 지역은 개발도상국으로, 세계경제포럼(World Economic Forum)에 따르면 급변하는 소비자 행동, 지속가능한 발전을 위한 정책, 산업 인프라 투자로 인해 최대 GDP(국내총생산)를 보유할 것으로 예상됩니다. FDI(외국인 직접 투자)에 대한 투자 증가도 예측 기간 동안 시장 성장에 기여합니다. 그만큼발전 산업유리한 거시 경제적 요인으로 인해 아시아 태평양 지역에서 성장할 것으로 예상됩니다. 이러한 에너지 수요 증가는 운송 및 저장 인프라 구축으로 이어지고 있습니다. 일본 시장은 2026년까지 21억 8천만 달러에 이를 것으로 예상됩니다.

인도

증가하는 산업 수요로 인해 인도의 가스 공급 시스템 확장

인도는 주요 시장 중 하나이며 일부 플레이어는 놀라운 잠재력을 보여줍니다. 예를 들어, 2024년에 Ellenbarrie Industrial Gases Ltd(EIGL)는 파이프라인, 상업용 액체 및 실린더 충전 등 가스 전달 시스템의 모든 모드에 대해 별도의 플랜트를 보유하는 몇 안 되는 회사 중 하나입니다. 인도에서 세 번째로 많은 수송용 유조선, 실린더 및 고객 설치를 갖춘 강력한 유통 네트워크를 보유하고 있습니다. 대량 유통 용량 측면에서 EIGL의 극저온 수송 유조선은 인도 최대 규모 중 하나입니다. 인도 시장은 2026년까지 18억 3천만 달러에 이를 것으로 예상됩니다.

중국

중국의 확고한 소비자 기반이 시장 성장을 주도하고 있습니다.

중국은 화학제품과 석유화학제품을 포함한 확고한 소비자 기반으로 인해 시장에서 상당한 점유율을 차지하고 있습니다.석유와 가스, 야금 및 기타. 또 중국은 수소 분야뿐 아니라 LNG 분야에서도 선두를 달리고 있다. 상당한 가스 기반 발전 용량을 보유하고 있습니다. 수소 검토 2024(IEA, 청정 에너지 장관급)에 따르면 중국은 가장 큰 수소 사용자 중 하나이며 전 세계 수요의 대부분을 차지합니다. 중국 시장은 2026년까지 38억 5천만 달러에 이를 것으로 예상됩니다.

북아메리카

AI 기반 데이터 센터의 빠른 성장으로 인해 지역 전반에 걸쳐 전력 수요가 급증하고 있습니다.

빠른 성장인공지능(AI)전력을 공급받는 데이터 센터와 산업용 리쇼어링 물결로 인해 전 세계적으로 전력 수요가 급증하고 있으며, 전력 시장은 안전한 공급을 보장하기 위해 경쟁하고 있습니다. 미국은 AI 혁명에서 핵심적인 역할을 하고 있으며 LNG를 포함한 에너지 인프라 수요를 늘릴 것으로 예상된다.

또한 EIA에 따르면 2025년에는 국내 소비와 수출을 포함한 천연가스 수요 증가분이 국내 생산과 수입을 포함한 공급 증가분을 넘어설 것으로 예상된다. 그들의 예측에 따르면 소비와 수출은 거의 3%, 즉 하루 32억 입방피트(Bcf/d) 증가합니다.

또한 화학 부문도 북미 극저온 장비 시장 점유율을 주도하고 있습니다. 미국은 강력한 제품 식별 및 품질, 저렴한 천연가스 가용성, 교육받은 인력, 세계적 수준의 연구 시설, 지적 재산권 보호 및 건전한 규제 체제를 갖추고 있기 때문에 미국은 전 세계 화학 회사의 경쟁력 기반이 됩니다.

우리를.

시장 성장을 주도하기 위해 LNG에 대한 관심 증가

미국은 국내 소비와 수출 기회에 힘입어 액화천연가스(LNG)의 주요 플레이어가 되었습니다. 증가하는 LNG 사용량을 처리하기 위한 효율적인 극저온 저장 및 운송 시스템의 필요성으로 인해 극저온 장비 수요가 늘어나고 있습니다. 국가가 청정 에너지원으로 전환함에 따라 정부 정책 변화로 인해 성장이 둔화될 수 있습니다. 또한, 수소도 실행 가능한 대안으로 주목을 받고 있습니다. 수소 생산, 저장, 유통 인프라를 개발하려면 특화된 극저온 솔루션이 필요하며, 이는 극저온 기술에 대한 투자 증가로 이어집니다. 미국 시장은 2026년까지 49억 7천만 달러에 이를 것으로 예상됩니다.

유럽

시장 성장을 촉진하기 위한 수소 인프라에 대한 투자

글로벌 수소 리뷰(Global Hydrogen Review)에 따르면, 수소 트럭은 경량 차량 탱크의 총 용량의 약 8~12배에 달하는 저장 탱크를 운반합니다. 따라서 최신 기술을 사용하면 트럭의 충전 시간도 비슷하게 길어집니다. 정부와 업계 이해관계자들은 처리량이 많고 대용량 수소 충전을 위한 기술과 절차를 만들기 위해 협력하고 있습니다.

유럽 공동 H2Haul 프로젝트의 일환으로 2022년 9월 Air Liquide는 자동차와 트럭에 연료를 공급할 수 있는 일일 1톤 이중 압력 수소 충전소를 시운전할 예정입니다. 현재로서는 유량이 소형 차량의 급유소와 유사하게 초당 약 60그램(g/s)으로 제한되어 있습니다. 2023~24년에 새로운 노즐이 출시되면 스테이션은 2~3배 더 높은 유량을 제공하도록 업그레이드될 것입니다. 영국 시장은 2026년까지 11억 4천만 달러, 독일 시장은 2026년까지 20억 3천만 달러에 이를 것으로 예상됩니다.

라틴 아메리카

시장 성장을 주도하기 위한 에너지 부문 개발 증가

IEA에 따르면 브라질의 천연가스 수요는 2021년 첫 9개월 동안 전년 대비 약 23% 증가했습니다. 93% 이상 급증한 발전 부문의 수요 증가는 산업 부문 소비의 전년 대비 15% 증가로 보완되었습니다. 이는 또한 지역 전체에 걸쳐 해양 유정 시추에 대한 수요를 높이는 요인이기도 합니다.

IEA에 따르면 브라질의 발전용 가스 소비는 부족한 수력 저수지 수준으로 인해 남반구 전체에 걸쳐 이 지역의 주요 성장 동력으로 남아 있습니다. 이는 브라질의 발전 수요를 충족시키기 위해 유정 시추에 대한 수요를 더욱 증가시켰습니다.

브라질은 브라질 수소 인증 제도(SBCH2)를 시작함으로써 중요한 진전을 이루었습니다. 그들은 저탄소 수소에 대해 7kg CO2-eq/kg H2의 온실가스(GHG) 임계값을 설정하는 법안을 제정했습니다.

중동 및 아프리카

시장 성장을 견인하는 에너지원의 다양화

중동 및 아프리카는 세계에서 확인된 기존 천연가스 매장량의 50%를 보유하고 있어 석유 및 가스 사업과 관련된 주요 지역입니다.

중동의 걸프 국가들은 주로 극저온 액체 및 천연가스의 운송 및 저장에 관여하고 있습니다. 따라서 중동 및 아프리카 시장에서 극저온 장비의 적용을 촉진합니다. 중동 및 아프리카 지역의 많은 국가에서는 청정 에너지원을 포함하도록 에너지 포트폴리오를 다양화하려고 노력하고 있습니다. 여기에는 다음에 대한 투자가 포함됩니다.재생 가능 에너지저장 및 운송을 위해 첨단 극저온 기술이 필요한 수소 생산.

국제가스연맹(IGU)의 LNG 보고서에 따르면 중동은 2023년 총 9,469만톤으로 두 번째로 큰 수출 지역이었다. 이는 2022년 9,653만톤보다 184만톤 감소한 수치다.

경쟁 환경

주요 산업 플레이어

선도적인 시장 플레이어들은 시장 점유율과 글로벌 입지를 높이기 위해 확장 전략을 채택하고 있습니다.

글로벌 시장은 대부분 세분화되어 있으며 주요 플레이어가 업계 전반에 걸쳐 활동하고 있습니다. 극저온 장비 산업 기업들은 제품 출시, 사업 확장 등 다양한 발전을 통해 활발한 활동을 이어가고 있습니다. 예를 들어, 시장의 지배적인 기업 중 하나인 Chart Industries Inc.는 2022년 5월 스웨덴 기업인 CSC Cryogenic Service Center AB를 400만 달러에 인수했습니다. Chart가 북유럽 지역의 CSC의 강력한 서비스 네트워크와 수많은 중복 고객으로 인해 지리적으로 서비스 및 수리 입지를 확장할 수 있게 된 후에는 이러한 현지화된 지원이 도움이 될 것입니다. 이는 자사의 견고한 OE(Original Equipment) 설치 기반과 북유럽 지역에서의 지속적인 OE 예상 성장을 지원할 것입니다.

프로파일링된 주요 극저온 장비 회사 목록

- 차트 산업, Inc.(우리를.)

- Cryofab, Inc.(미국)

- 린데 PLC(영국)

- Nikkiso Co., Ltd (일본)

- 에어리퀴드(프랑스)

- 삼성중공업 극저온그룹(일본)

- HEROSE (독일)

- Wessington Cryogenics(영국)

- Air Products and Chemicals Inc.(미국)

- INOX India Ltd(INOXCVA)(인도)

- Parker-Hannifin Corporation (미국)

- SLB(미국)

- 플로우서브 코퍼레이션(우리를.)

- 파이브스(프랑스)

- 에머슨 일렉트릭(미국)

- PHPK 기술(미국)

- Marshall Excelsior Co.(미국)

- 하본님(덴마크)

- Acme Cryogenics(미국)

주요 산업 발전

- 2025년 5월:Linde는 호주 브리즈번의 컴퓨팅 스타트업인 PsiQuantum이 운영하는 유틸리티 규모의 양자 컴퓨터를 지원하기 위해 세계에서 가장 큰 극저온 냉각 시설 중 하나를 설계하고 건설하는 계약을 체결했습니다. 프로젝트가 완료되면 수만 개의 광자 칩이 공장에 의해 -269°C 또는 절대 영도에 가까운 수준으로 냉각되어 PsiQuantum의 시스템이 확장 가능한 양자 계산에 필요한 양자 상태를 유지할 수 있습니다.

- 2025년 4월:닛키소(Nikkiso Co., Ltd.)는 가와사키 중공업(Kawasaki Heavy Industries, Ltd.)(Kawasaki)이 닛키소(Nikkiso)에 수소 연료 선박용 펌프 유닛을 주문했다고 발표했습니다. 펌프 유닛은 수소 충전소의 기술과 LNG 연료 해양 품목을 융합하여 만들어집니다. 납품은 2026년으로 예정돼 있다.

- 2025년 2월: Air Liquide는 2024년에 한 해 동안 거의 70개의 Turbo-Brayton 극저온 장비를 주문하면서 새로운 이정표를 달성했습니다. 이는 긴급한 시장 요구 사항을 충족하기 위해 완전한 산업화를 이끄는 창의적이고 효과적인 기술 솔루션을 제공하는 그룹의 능력을 보여줍니다.

- 2024년 12월:Cryofab은 진공 밸브 어셈블리에 중점을 두고 캘리포니아에 본사를 둔 극저온 밸브 생산업체인 Cryocomp Inc.를 인수했다고 발표했습니다. Cryofab의 전액 출자 자회사인 이 새로운 사업은 Cryocomp Inc.라는 이름으로 계속 운영될 것입니다. Cryocomp는 극저온 밸브의 선두 공급업체 중 하나일 뿐만 아니라 진공 밸브, 진공 릴리프 밸브, 파이프 및 튜브 크기의 총검 조립, 증기 배출구 및 히터, 헬륨 제어 밸브에 대한 경험도 제공합니다.

- 2024년 1월:SHI Cryogenics Group은 RJT-100 4K GM-JT 극저온 냉각기를 출시하여 극저온 냉각기 제품군에 고유한 제품 옵션을 추가했습니다. 4.2K(50/60Hz)에서 최대 용량 9.0W를 제공하는 RJT-100 Gifford-McMahon/Joule-Thomson(GM-JT) 극저온 냉각기는 SHI의 최신 최대 4K 극저온 냉각기입니다. RJT-100은 4.2K의 탁월한 효율성으로 인해 기존 4K Gifford-McMahon 및 펄스 튜브 극저온 냉각기보다 돋보입니다.

투자 분석 및 기회

- 2024년 3월, Dover는 현금 3억 9,500만 달러에 Marshall Excelsior Company("MEC")를 인수한다고 발표했습니다. Dover의 청정 에너지 및 연료 공급 부문("DCEF") 내에서 MEC는 OPW 글로벌("OPW") 사업부로 통합됩니다. MEC는 액화석유가스 및 기타 산업용 가스의 운송, 저장 및 활용을 위한 매우 복잡한 흐름 제어 장비를 제공합니다. MEC는 피팅, 어댑터, 밸브, 조절기, 피그테일, 게이지 및 기타 액세서리의 전체 라인을 통해 엄격한 안전, 품질 및 신뢰성 기준으로 고객의 미션 크리티컬 애플리케이션을 만족시키는 뛰어난 성능을 제공합니다. 2023년에 회사는 약 1억 2천만 달러의 매출을 올렸습니다.

보고서 범위

글로벌 극저온 장비 시장 보고서는 시장에 대한 자세한 통찰력을 제공하고 선도 기업 및 운영, 극저온 장비 서비스 제공과 같은 주요 측면에 중점을 둡니다. 게다가 이 보고서는 시장 동향과 기술에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 위의 요소 외에도 보고서에는 최근 몇 년간 시장 성장에 기여한 여러 요소가 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년~2034년 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021년~2024년 |

|

성장률 |

2026년부터 2034년까지 CAGR 11.30% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

제품별

|

|

극저온 물질 유형별

|

|

|

최종 사용자별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights 연구에 따르면 2026년 시장 규모는 273억 달러였습니다.

시장은 예측 기간 동안 연평균 성장률(CAGR) 11.30%로 성장할 가능성이 높습니다.

제품별로는 탱크 부문이 시장을 선도하고 있다.

2025년 아시아태평양 시장 규모는 96억7000만 달러에 달했다.

액화천연가스(LNG)에 대한 수요 증가는 시장 성장을 이끄는 핵심 요소입니다.

Chart Industries Inc., Cryofab, Inc., Linde PLC 및 Nikkiso Co., Ltd 등이 시장 최고의 업체입니다.

2034년 세계 시장 규모는 642억6000만 달러에 이를 것으로 예상된다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 278