Plasma Fractionation Market Size, Share & Industry Analysis, By Product (Albumin, Immunoglobulin [Intravenous Immunoglobulin {IVIG}, and Subcutaneous Immunoglobulin {SCIG}], Coagulation Factors [Factor IX, Factor VIII, Prothrombin Complex Concentrates, Fibrinogen Concentrates, and Others], Protease Inhibitors, and Others), By Application (Immunology & Neurology, Hematology, Critical Care, Pulmonology e outros), por usuário final (hospitais e clínicas, laboratórios de pesquisa clínica e outros) e previsão regional, 2025-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

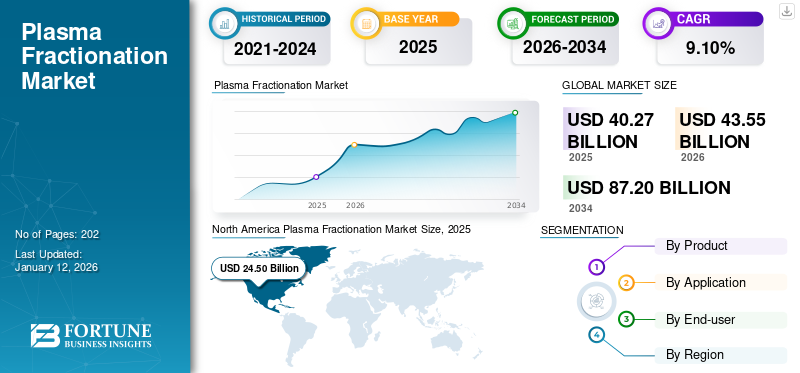

O tamanho do mercado global de fracionamento de plasma foi avaliado em US $ 37,31 bilhões em 2024 e deve crescer de US $ 40,27 bilhões em 2025 para US $ 72,45 bilhões até 2032, exibindo um CAGR de 8,8% durante o período de previsão. A América do Norte dominou o mercado de fracionamento plasmático com uma participação de mercado de 56,18% em 2024.

O fracionamento plasmático é um método que separa o plasma humano em suas proteínas componentes para vários usos terapêuticos. Esta técnica é importante para produzir terapias derivadas de plasma, incluindoImunoglobulinas (IG), albumina, fatores de coagulação e inibidores de protease, essenciais no tratamento de uma ampla gama de condições médicas, como distúrbios imunológicos, distúrbios da coagulação do sangue, deficiências metabólicas e outros distúrbios com risco de vida.

O mercado é consolidado com a presença de participantes -chave, como CSL Behring (CSL) e Takeda Pharmaceutical Company Limited, Grifols, S.A., Octapharma AG e Kedrion S.P.A., entre outros. A maioria dos participantes do mercado está passando por iniciativas estratégicas para expandir suas redes de coleta de plasma. Além disso, os participantes do mercado estão aumentando seu foco em receber aprovações regulatórias para o lançamento de terapêutica eficaz para o tratamento de distúrbios da imunodeficiência.

- Por exemplo, em dezembro de 2022, Kedrion S.P.A. adquiriu Unicaplasma S.R.O. e Unicaplasma Morava S.R.O. Operar cinco centros de coleta de plasma na República Tcheca. O objetivo é coletar plasma de alta qualidade e produzir produtos derivados de plasma para tratar condições médicas raras.

-01.webp)

A crescente prevalência de doenças crônicas, como distúrbios autoimunes e distúrbios sangrados, juntamente com os avanços nas tecnologias de fracionamento plasmático, aumenta o crescimento do mercado. Além disso, o crescente ônus de vários distúrbios associados a deficiências imunológicas e a crescente demanda por terapias derivadas de plasma para evitar choques após queimaduras e lesões traumáticas são alguns dos fatores importantes que impulsionam o crescimento do mercado durante o período de previsão.

Além disso, para atender à crescente demanda, muitos participantes proeminentes que operam no mercado estão investindo fortemente em atividades de P&D e expandindo as capacidades de fabricação para lançar novos produtos derivados de plasma. Portanto, espera -se que os esforços estratégicos das principais empresas impulsionem o crescimento do mercado.

Snapshot e destaques do mercado de fracionamento plasmático global

Tamanho e previsão do mercado:

- 2024 Tamanho do mercado: US $ 37,31 bilhões

- 2025 Tamanho do mercado: US $ 40,27 bilhões

- 2032 Tamanho do mercado de previsão: US $ 72,45 bilhões

- CAGR: 8,8% de 2025-2032

Quota de mercado:

- A América do Norte dominou o mercado de fracionamento de plasma com uma participação de 56,18% em 2024, impulsionada por uma infraestrutura de saúde bem estabelecida, um alto número de centros de coleta de plasma e a presença de participantes importantes do setor com foco em lançamentos de novos produtos e expansões de instalações.

- Por produto, o segmento de imunoglobulina deve manter sua maior participação de mercado devido à crescente demanda por terapias de imunoglobulina em imunodeficiência e doenças autoimunes, apoiadas por aprovações e avanços regulatórios no desenvolvimento terapêutico.

Os principais destaques do país:

- Estados Unidos: O crescimento do mercado é alimentado pela expansão da rede de centros de doações de plasma e um forte pipeline de terapias derivadas de plasma pelos principais fabricantes.

- Europa: O crescimento é impulsionado pela crescente conscientização sobre imunodeficiência e distúrbios de sangramento, aumento das iniciativas de coleta de plasma e aquisições estratégicas para fortalecer as capacidades de fracionamento do plasma.

- China: avanços rápidos na infraestrutura de saúde, aumento da demanda por tratamentos baseados em plasma e o estabelecimento de novas instalações de fabricação estão apoiando a expansão do mercado.

- Japão: Concentre-se na inovação em terapias derivadas de plasma e colaborações crescentes com os participantes globais para lidar com a carga crescente de doenças crônicas e raras está aumentando o crescimento do mercado.

Dinâmica de mercado

Tendências do mercado de fracionamento plasmático

Lançamento de novas tecnologias pelos principais players para aumentar o crescimento do mercado

O processo de fracionamento plasmático envolve quebrar o plasma em várias proteínas individuais, como albumina, imunoglobulina, fatores de coagulação e inibidores de protease para uso clínico. Os principais participantes do mercado operam centros de fracionamento especializados para extrair essas proteínas plasmáticas. A crescente demanda por terapias derivadas de plasma levou ao lançamento de várias tecnologias destinadas a acelerar o processo.

- Por exemplo, em abril de 2021, a GEA entregou uma nova tecnologia separadora à Biopharma S.A. em sua nova fábrica em Bila Tserkva, Ucrânia.

Além disso, o crescente foco dos participantes do mercado na obtenção de aprovação regulatória para o lançamento de sistemas de fracionamento tecnologicamente avançada é considerada uma tendência significativa do mercado.

- Por exemplo, em março de 2022, a Administração de Alimentos e Medicamentos dos EUA (FDA) aprovou o sistema de coleta BCT da Terumo Corporation para atender à crescente demanda por terapias derivadas de plasma. Diz-se que o sistema de doação de plasma Rika é uma tecnologia automatizada de próxima geração projetada para atender a essa demanda. Em média, o dispositivo pode concluir a coleta de plasma em 35 minutos, garantindo que não mais que 200 mililitros de sangue estejam fora do corpo do doador ao mesmo tempo.

Os avanços nas tecnologias de fracionamento plasmático, como o desenvolvimento de métodos mais eficientes e econômicos, estão aumentando o rendimento e a qualidade dos produtos derivados de plasma. Automação e avanços na purificação de proteínas também são tendências -chave neste mercado.

- Por exemplo, em outubro de 2021, a Plasma Technologies LLC revelou que seu método inovador de fracionamento de plasma humano demonstrou um rendimento de imunoglobulina G altamente purificada (IgG) superior a 74,0% do conteúdo inicial de IgG no plasma doador.

Os constantes esforços de vários participantes do mercado para lançar novas tecnologias para o processo de fracionamento plasmático impulsionarão o crescimento do mercado durante o período de previsão.

O desenvolvimento de produtos biológicos a partir de proteínas derivadas de plasma é considerado uma tendência significativa do mercado.

O desenvolvimento e o lançamento de biológicos eBiossimilaresDerivado das proteínas plasmáticas é uma tendência emergente na indústria de fracionamento plasmática. Prevê-se que os biossimilares ofereçam substitutos econômicos para os atuais tratamentos derivados de plasma, aumentando a acessibilidade e a acessibilidade.

Descarregue amostra grátis para saber mais sobre este relatório.

Motoristas de mercado

Alta carga de imunodeficiência e distúrbios raros para aumentar o crescimento do mercado

A terapêutica derivada de plasma é comumente usada para substituir proteínas deficientes em indivíduos, tornando-os essenciais para gerenciar distúrbios raros que afetam uma proporção comparativamente menor da população. A crescente necessidade desses produtos é atribuída principalmente a um aumento na incidência de distúrbios da imunodeficiência e outras condições graves de saúde, como a síndrome da imunodeficiência adquirida (AIDS), a síndrome de Sjögren e vários outros.

- Por exemplo, de acordo com os dados fornecidos pelo Departamento de Saúde e Serviços Humanos dos EUA em dezembro de 2024, havia 39,9 milhões de indivíduos em todo o mundo vivendo com vírus da imunodeficiência humana (HIV) em 2023. Entre estes, 38,6 milhões foram adultos (com mais de 15 anos), enquanto 1,4 milhão eram crianças (menos de 15 anos).

Distúrbios do sangramento, incluindo a doença de Von Willebrand (VWD), Hemofilia A e B e muitos outros, são condições genéticas raras causadas por uma deficiência de fatores de coagulação específicos, como fator IX e fator VIII. O alto ônus dos distúrbios de sangramento em todo o mundo é um fator principal que contribui para a crescente demanda por produtos fracionados por plasma.

- Por exemplo, de acordo com os dados fornecidos pela Federação Mundial de Hemofilia Relatório 2022 publicada em outubro de 2023, cerca de 208.957 pessoas viviam com hemofilia A e 42.203 pessoas viviam com hemofilia B em 2022. Além disso, conforme a mesma fonte, em 2022, 100.505 em todo o globe estavam vivendo com VW.

Assim, a crescente prevalência de distúrbios genéticos raros e diferentes distúrbios da imunodeficiência estão impulsionando a demanda por produtos derivados de plasma, que por sua vez estão alimentando o crescimento do mercado de fracionamento plasmático.

Aumento dos esforços governamentais para apoiar a fabricação de produtos derivados de plasma para impulsionar a expansão do mercado

Os medicamentos medicinais derivados de plasma (PDMPs) são fabricados industrialmente usando plasma humano. Esses produtos incluemalbumina, imunoglobulinas e fatores de coagulação.

A Organização Mundial da Saúde (OMS) adicionou vários produtos PDMP à sua lista de modelos de medicamentos essenciais, reconhecendo -os como tratamentos eficientes e seguros para necessidades críticas de saúde, aumentando assim sua demanda. Além disso, os governos estão implementando estratégias para melhorar a disponibilidade de produtos derivados de plasma em diferentes áreas em todo o mundo.

- Por exemplo, de acordo com os dados fornecidos pela Health Canada em junho de 2024, para apoiar o sistema sanguíneo no Canadá, o governo canadense aloca US $ 5,0 milhões anualmente aos Serviços de Sangue Canadenses (CBS) para pesquisa e desenvolvimento de sangue e componentes relacionados.

- Em julho de 2023, a Agência Regulatória de Produtos de Medicamentos e Produtos para Saúde (MHRA) levantou a proibição de fabricar tratamentos de albumina que salvam vidas. Além disso, de acordo com a mesma fonte, os principais cientistas da Comissão Independente de Medicamentos Humanos (CHM) confirmaram que a albumina é um medicamento criticamente importante para o Serviço Nacional de Saúde (NHS), que pode ser derivado com segurança dos doadores de plasma do Reino Unido.

- Além disso, em março de 2021, a Organização Mundial da Saúde (OMS) publicou orientações sobre o aumento dos suprimentos de medicamentos medicinais derivados de plasma em países de baixa e média renda através do fracionamento do plasma coletado interno.

Além disso, várias empresas estão entrando no mercado para atender à crescente demanda por produtos terapêuticos derivados de plasma. Por exemplo, em novembro de 2022, a Sinovac Biotech iniciou a fabricação de produtos médicos derivados de plasma (PDMP) em Bangladesh com um investimento de US $ 450,8 milhões.

Restrições de mercado

O surgimento de terapias recombinantes como uma opção alternativa para a terapêutica derivada de plasma impede o crescimento do mercado

Nos últimos anos, muitas alternativas recombinantes foram desenvolvidas para várias terapias orientadas por plasma. Os produtos recombinantes são utilizados para prevenção e tendem a ser menos imunogênicos do que os produtos derivados do plasma. Além disso, vários outros fatores de substituição de ação mais longa estão no desenvolvimento, proporcionando benefícios significativos, como administração menos frequente, e são mais eficazes no uso profilático. A crescente aplicação de fatores recombinantes e seu uso expandido em tratamentos profiláticos é, portanto, um fator significativo que impede a adoção de produtos plasmáticos.

A variante recombinante de produtos derivados de plasma é fabricada através da expressão de proteínas semelhantes provenientes de células geneticamente modificadas. Ele fornece uma alternativa mais segura aos produtos derivados de plasma, pois elimina o risco de transmissão de doenças infecciosas transmitidas pelo sangue. Como resultado, os benefícios ligados a esses produtos são mais confiáveis do que as opções derivadas de plasma, limitando assim o crescimento do mercado. Além disso, as empresas estão criando e introduzindo produtos plasmáticos recombinantes, restringindo o uso de produtos derivados de plasma e consequentemente dificultando a expansão do mercado.

- Por exemplo, em fevereiro de 2023, a Sanofi anunciou que havia recebido a aprovação da Aprovação da Administração de Alimentos e Medicamentos dos EUA (FDA) para o fator anti -hemofílico de Altuviiio (recombinante), uma terapia de substituição do fator VIII para pacientes que sofrem de hemofilia A.

Oportunidades de mercado

Crescendo atividades de P&D de produtos derivados de plasma para proporcionar uma oportunidade substancial de crescimento do mercado

A pesquisa em andamento para descobrir novos usos de terapias derivadas de plasma é considerada uma oportunidade substancial para os participantes do mercado durante o período de previsão.

- Por exemplo, em julho de 2023, Grifols, S.A. anunciou dados da linha superior de seu ensaio clínico de Fase 3 Precosa, que avaliaram o uso a longo prazo de grifols albuteína no tratamento de pacientes com cirrose e ascite descompensadas.

Além disso, o aumento do foco dos principais atores em colaborações estratégicas comBiofarmacêuticoEmpresas e institutos de pesquisa para investigar soluções baseadas em plasma para aplicações de terapia avançada devem apresentar oportunidades de crescimento para o mercado.

- Por exemplo, em junho de 2024, a Dyadic International, Inc. anunciou que havia formado uma parceria de desenvolvimento e comercialização com a Proliant Health and Biologicals (PHB), um fornecedor de proteínas purificadas para os setores de diagnóstico, nutrição e cultura de células.

Há uma oportunidade de crescimento para os participantes do mercado expandirem seus negócios no mercado de fração de plasma em regiões inexploradas como a América Latina, Ásia -Pacífico e Oriente Médio e África.

Desafios de mercado

O alto custo do processo de fracionamento plasmático está limitando sua acessibilidade, e a acessibilidade é considerada um grande desafio para a expansão do mercado

O fracionamento plasmático é um procedimento altamente técnico e que exige recursos, resultando em custos de produção mais altos. Extrair e purificar proteínas plasmáticas requer máquinas sofisticadas e mão de obra qualificada, potencialmente limitando a relação custo-benefício e a disponibilidade.

Barreiras regulatórias e restrições da cadeia de suprimentos são considerados desafios significativos para os players de mercado

Regulamentos rígidos sobre a segurança e a eficácia dos produtos derivados de plasma podem adiar a entrada do mercado e aumentar as despesas operacionais devido a desafios em termos de matérias-primas. Várias nações possuem diferentes sistemas regulatórios, apresentando desafios para as empresas que buscam expansão do mercado.

- Por exemplo, no Canadá, todas as instalações de coleta de plasma, provenientes de doadores voluntários ou pagos, são estritamente regulamentadas e devem aderir à Lei de Alimentos e Drogas e regulamentos de sangue. Os produtos plasmáticos disponíveis no Canadá são produzidos de acordo com regulamentos rigorosos de segurança, independentemente da compensação de doadores ou origem no plasma.

O plasma é uma substância biológica obtida de doadores humanos. Um suprimento consistente e seguro de plasma é crucial para a produção, e quaisquer interrupções na cadeia de suprimentos causadas por escassez de doadores ou questões logísticas podem afetar a acessibilidade dos tratamentos derivados de plasma.

Impacto do Covid-19

O mercado de fracionamento plasmático testemunhou um crescimento positivo durante a pandemia covid-19, impulsionada por iniciativas crescentes de pesquisa e desenvolvimento que exploram os efeitos de imunoglobulinas e albumina em pacientes com Covid-19. Os principais participantes que operam no mercado experimentaram crescimento em suas receitas devido ao aumento da demanda por seus produtos.

- Por exemplo, a CSL gerou uma receita de US $ 8.574,0 milhões em 2020 em seu segmento de negócios CSL Behring, que sofreu um aumento de 9,2% em relação ao ano anterior.

No ano fiscal de 2021, o mercado experimentou um crescimento lento devido a interrupções na coleta de plasma causada pela pandemia. No entanto, em 2022, o mercado experimentou um rápido crescimento devido a um fornecimento aprimorado de lançamentos de plasma e novos produtos no mercado. Além disso, em 2023 e 2024, as empresas experimentaram um aumento significativo no volume de coleta de plasma, e a receita e o mercado realizaram crescimento constante.

Análise de segmentação

Por produto

O segmento de imunoglobulina dominou o mercado devido à alta demanda de produtos por doenças de imunodeficiência

O mercado é dividido pelo produto em albumina, imunoglobulina (IG), fatores de coagulação (FC), inibidores de protease e outros. O segmento de imunoglobulina é sub-segmentado em imunoglobulina intravenosa (IVIG) e imunoglobulina subcutânea (SCIG).

O segmento de imunoglobulina (IG) manteve uma parcela dominante no mercado em 2024 e deve manter seu domínio durante todo o período de previsão. A dominância é amplamente atribuída à crescente demanda por terapias de imunoglobulina para vários distúrbios da imunodeficiência primária e secundária. Além disso, a crescente incidência de doenças autoimunes e as crescentes aprovações regulatórias para o lançamento de produtos de imunoglobulina para o tratamento de vários distúrbios da imunodeficiência são alguns dos fatores adicionais que impulsionam o crescimento do segmento durante o período de previsão.

- Por exemplo, em setembro de 2023, a Biotest AG anunciou que sua imunoglobulina yimmugo intravenosa (IgG na próxima geração) recebeu aprovação no Reino Unido para o tratamento de pacientes com imunodeficiência congênita e adquirida, após aprovações anteriores na Alemanha e na Áustria.

Além disso, o segmento de albumina manteve a segunda maior parte do mercado global em 2024 e deve crescer em um CAGR moderado durante o período de previsão. As crescentes iniciativas dos participantes do mercado para o desenvolvimento e lançamento de produtos de albumina derivados de plasma devido à alta demanda por esses produtos em várias aplicações clínicas, como sepse, hipoalbuminemia e cirrose, são alguns dos principais fatores que impulsionam o crescimento do segmento durante o período de previsão. Além disso, o crescente uso da albumina para cuidados intensivos e distúrbios metabólicos está impulsionando ainda mais o crescimento do segmento.

- Por exemplo, em dezembro de 2024, Grifols, S.A. anunciou dados da Fase 3 da Albuteína a longo prazo (albumina [Human] U.S.P.) para cirrose descompensada com ascites.

O segmento de fatores de coagulação é dividido ainda mais no fator IX, fator VIII,complexo de protrombina concentrados, concentrados de fibrinogênio e outros. Espera-se que cresça no segundo maior CAGR de 2025 a 2032. O crescimento do segmento é atribuído principalmente ao aumento dos casos de hemofilia globalmente e ao crescente uso de fatores de coagulação baseados em plasma para o tratamento de distúrbios de sangramento.

- Por exemplo, de acordo com os dados fornecidos pelo Instituto Nacional de Excelência em Saúde e Cuidados (NICE) em março de 2024, em 2023, cerca de 9.316 pessoas viviam com hemofilia A, incluindo 2.230 com doença grave no Reino Unido também, conforme a mesma fonte, houve 2.069 pessoas no U.K. Living com hemofilia b em 2023, em 2023, houve 2.069 pessoas no U.k.

Prevê -se que o segmento inibidor da protease cresça em um CAGR comparativamente limitado durante o período de previsão. O crescimento desse segmento é atribuído principalmente ao fato de que os inibidores da protease têm aplicações extensas no diagnóstico e tratamento de várias infecções bacterianas, virais e parasitárias. Além disso, os inibidores da protease estão sendo utilizados com mais frequência para abordar questões imunológicas, cânceres e doenças cardiovasculares e neurodegenerativas.

A crescente prevalência de infecções virais, como o vírus da imunodeficiência humana (HIV) e outras condições crônicas, deve aumentar a necessidade de inibidores de protease. Além disso, os fabricantes estão direcionando seu foco para a pesquisa e o desenvolvimento de novos medicamentos baseados em inibidores de protease, impulsionando o crescimento do segmento.

- Por exemplo, em maio de 2023, a Pfizer Inc. anunciou que a Administração de Alimentos e Medicamentos dos EUA (FDA) aprovou seu medicamento Paxlovid, um inibidor de protease 3CI, para o tratamento de adultos com covid-19 leve a moderado que estão em risco de desenvolver infecções graves.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicação

Segmental de imunologia e neurologia dominada devido a aprovações regulatórias e avanços em P&D

Com base na aplicação, o mercado é segmentado emimunologiae neurologia, hematologia, cuidados intensivos, pulmonologia e outros.

O segmento de imunologia e neurologia manteve a participação no mercado de fracionamento global global de plasma em 2024 e prevê -se que cresça no CAGR mais alto durante o período de previsão. O crescente ônus da imunodeficiência e doenças autoimunes levou a uma forte demanda global por esses produtos. Combinados com isso, numerosas proteínas baseadas em plasma estão em desenvolvimento ou em ensaios clínicos para aplicações de neurologia e imunologia, levando ao crescimento do segmento. Além disso, as crescentes iniciativas dos participantes do mercado para receber aprovações regulatórias para o lançamento de terapêutica eficaz no mercado é um fator adicional que aumenta o crescimento do segmento durante o período de previsão.

- Por exemplo, em junho de 2024, a Kedrion Biopharma Inc. anunciou que havia recebido a aprovação da Administração de Alimentos e Medicamentos dos EUA (FDA) para a terapia com imunoglobulina Yimmugo para o gerenciamento de doenças de imunodeficiência primária (PID).

Por outro lado, o segmento de hematologia manteve a segunda maior participação de mercado em 2024 e deve crescer no segundo maior CAGR de 2025-2032. Isso se deve principalmente a avanços em várias tecnologias de hemostasia, levando à sua adoção e crescimento global do segmento de hematologia. Além disso, a prevalência de distúrbios de sangramento, incluindo hemofilia, impulsiona positivamente o crescimento do mercado.

- Por exemplo, de acordo com os dados fornecidos pela Biomed Central Ltd. em agosto de 2024, em 2022, a hemofilia afetou quase 13.000 indivíduos no Brasil.

O segmento de cuidados intensivos manteve a terceira maior participação de mercado em 2024 e deve crescer no terceiro maior CAGR ao longo do período de previsão. O crescente número de casos de trauma e acidentes em todo o mundo levou a uma demanda crescente por produtos derivados de plasma, como fatores de coagulação, impulsionando o crescimento do mercado.

- Por exemplo, de acordo com os dados fornecidos pela Istituto Nazionale Di Statistica em julho de 2024, cerca de 224.634 lesões e 166.525 acidentes rodoviários ocorreram na Itália em 2023.

Prevê -se que o segmento de pulmonologia cresça em um CAGR moderado durante todo o período de previsão. O crescimento do segmento é atribuído principalmente ao uso de imunoglobulinas intravenosas (IVIG) em diferentes doenças pulmonares. Além disso, a crescente ênfase dos participantes do mercado em obter aprovação para várias terapias derivadas de plasma para lidar com as condições da pulmonologia aumenta o crescimento do segmento.

- Por exemplo, em maio de 2023, KamadaFarmacêuticosanunciou que a Swissmedic havia concedido autorização de marketing para Glassia [inibidor da proteinase alfa-1 (humano)] na Suíça para terapia crônica de aumento e manutenção em adultos com enfisema clinicamente evidente devido à grave deficiência de antitripsina alfa-1 hereditária (AATD).

Espera -se que o segmento de outros cresça em um CAGR mais baixo durante o período de previsão devido ao aumento de casos de doenças crônicas, incluindo distúrbios hepáticos e doenças cardiovasculares.

Pelo usuário final

A forte demanda por produtos plasmáticos em hospitais e clínicas permite que eles estejam em uma posição de liderança

O mercado é categorizado por usuários finais em hospitais e clínicas, laboratórios de pesquisa clínica e outros.

O segmento de hospitais e clínicas detinha a maior participação de receita do mercado global de fracionamento de plasma em 2024. Este segmento deve crescer no CAGR mais alto durante o período de previsão, devido ao crescente número de pessoas que optam por terapias derivadas de plasma em todo o mundo.

Vários hospitais com infraestrutura desenvolvida e tecnologia avançada adotaram terapias derivadas de plasma e as recomendam a pacientes que sofrem de distúrbios da imunodeficiência.

- Por exemplo, em junho de 2023, Grifols, S.A. e Organização de Projetos de Serviços Nacionais (NSPO) do Egito revelaram a introdução dos primeiros medicamentos derivados de plasma para uso em hospitais para pacientes egípcios.

Prevê-se que o segmento de Laboratórios de Pesquisa Clínica cresça no segundo maior CAGR de 2025-2032. A crescente demanda por terapias proteicas derivadas de plasma para doenças raras e atividades crescentes de P&D para desenvolver mais produtos derivados de plasma para aplicações clínicas são alguns dos principais fatores que contribuem para o crescimento do segmento durante o período de previsão.

O outro segmento compreende organizações, como institutos acadêmicos e centros de tratamento especializados, e é projetado para crescer em um CAGR mais baixo durante todo o período de previsão. Atualmente, as amostras de plasma são preferidas em relação às amostras de soro, pois contêm concentrações mais altas de componentes sanguíneas e, portanto, são frequentemente usadas em estudos proteômicos e metabólicos. Além disso, o plasma retém fatores de coagulação, diferentemente do soro, o que a torna uma amostra ideal para analisar doenças coagudores sanguíneas e desenvolver terapias anticoagulantes. Assim, os fatores mencionados acima estão aumentando o crescimento do segmento.

Fracionamento plasmáticoPerspectivas regionais de mercado

Baseado na geografia, o mercado é estudado na América do Norte, Europa, Ásia -Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Plasma Fractionation Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte ficou em US $ 20,96 bilhões em 2024 e estima -se que domine o mercado global durante o período de previsão. A maior participação no mercado de fracionamento plasmática dessa região é atribuída à presença de uma infraestrutura de saúde bem estabelecida. Alguns fatores incluem a presença de grandes empresas que desenvolvem e lançam terapias e produtos derivados de plasma tecnologicamente avançados, contribuindo positivamente para o crescimento da região. O crescente número de centros de coleta de plasma nos EUA é um fator adicional responsável pelo crescimento do mercado nessa região.

- Por exemplo, em março de 2023, a Biolife Plasma Services, uma divisão da empresa biofarmacêutica global Takeda, anunciou a abertura de seu 200º Centro de Doação de Plasma nos EUA, com novos locais em West Springfield, Massachusetts e Pearland, Texas. Espera -se que esses lançamentos impulsionem o crescimento do mercado no país.

Europa

A Europa manteve a segunda maior parcela do mercado global em 2024, devido à crescente prevalência de imunodeficiência e distúrbios de sangramento e o foco crescente nas iniciativas de coleta e doação de plasma, além de avanços nos tratamentos. Além disso, as crescentes iniciativas estratégicas dos participantes do mercado para expandir a rede de fracionamento de plasma são um fator adicional que suplementava o crescimento do mercado na região.

- Por exemplo, em setembro de 2024, a Kedrion S.P.A. anunciou a aquisição da Plasmafera S.R.O. Para expandir sua rede de coleta de plasma, operando três plasmafera S.R.O. Centros de cobrança na República Tcheca.

Ásia -Pacífico

O aumento dos gastos com produtos farmacêuticos e a evolução da infraestrutura de pesquisa em saúde na Índia e na China levaram a uma demanda crescente por produtos derivados de plasma, impulsionando assim o crescimento do mercado de fracionamento plasmático na Ásia-Pacífico. Além disso, as crescentes incidências de doenças crônicas nos países asiáticos, melhorando o acesso à saúde e o lançamento de novas instalações para fabricar produtos à base de plasma são os principais fatores previstos para afetar o crescimento do mercado na região da Ásia-Pacífico positivamente.

- Por exemplo, em maio de 2023, a Gen Biosciences plasmática abriu uma nova instalação de fabricação de última geração para produtos de plasma sanguíneo em Bangalore para atender à crescente demanda por produtos baseados em plasma a preços acessíveis.

América Latina e Oriente Médio e África

Estima -se que a América Latina, o Oriente Médio e a África registrem um crescimento comparativamente mais lento durante o período de previsão. No entanto, a prevalência de doenças autoimunes nessas regiões e a crescente demanda por tratamentos de cuidados intensivos são alguns dos principais fatores que contribuem para o crescimento do mercado. Além disso, os crescentes recursos de coleta de plasma e parcerias crescentes entre os fabricantes de produtos derivados de plasma devem aumentar o crescimento do mercado em ambas as regiões.

- Por exemplo, em julho de 2023, a GC Biopharma Corp. assinou um contrato de fornecimento de US $ 90,48 milhões com a Blau Farmacêutica, uma empresa farmacêutica brasileira, para produtos de sangue IVIG-SN 5,0% em relação ao período de cinco anos. Espera -se que essas parcerias aumentem as perspectivas de crescimento do mercado de fracionamento plasmático na América Latina.

Cenário competitivo

Principais participantes do setor

Foco crescente dos players de mercado em iniciativas estratégicas para fortalecer suas pegadas no mercado

O mercado global de fracionamento de plasma é consolidado de natureza com a presença de players do mercado, como a CSL Behring (CSL) e a Takeda Pharmaceutical Company Limited, que mantinha a maioria da participação de mercado em 2024.

- Por exemplo, em dezembro de 2022, a CSL Behring (CSL) estabeleceu uma instalação de fabricação de plasma em Victoria, Austrália. A nova instalação pode processar até 9,2 milhões de litros equivalentes plasmáticos por ano, aumentando a capacidade atual de nove vezes. Por meio desse investimento, a empresa pretendia atender à crescente demanda por produtos baseados em plasma globalmente.

Outros participantes, incluindo Grifols, S.A, Octapharma AG, Kedrion S.P.A e Sartorius AG, etc., aumentaram sua ênfase nas colaborações estratégicas e no lançamento de novos produtos para fortalecer sua presença no mercado global.

- Por exemplo, em junho de 2023, a Sartorius AG colaborou com o Cell and Gene Therapy Catapult (CGT Catapult) para investigar o uso de soluções baseadas em albumina albumedix para aplicações de terapia avançada, incluindo fabricação de vetores virais.

Lista das principais empresas de fracionamento plasmático perfiladas:

- CSL Behring (CSL)(NÓS.)

- Grifols, S.A.(Espanha)

- Takeda Pharmaceutical Company Limited (Japão)

- Kedrion S.P.A (Itália)

- Octapharma (Suíça)

- Adma Biologics, Inc. (EUA)

- Sartorius AG(Alemanha)

- LFB (França)

Principais desenvolvimentos da indústria

- Julho de 2024 -A Kedrion S.P.A. anunciou que havia estabelecido a estrutura para um acordo de longo prazo com a Biotest AG para a comercialização e distribuição completa da terapia de imunoglobulina Yimmugo no mercado dos EUA.

- Março de 2024 -A Argenx anunciou a aprovação do Vyvgart (Efgartigimod alfa) no Japão para o tratamento da trombocitopenia imune primária.

- Dezembro de 2023 -O Octapharma AG recebeu aprovação prolongada do FDA dos EUA por seu produto baseado em plasma, Wilate (complexo Von Willebrand Factor/Coagulação Fator VIII). O novo rótulo de aprovação estendido compreende profilaxia de rotina destinada a reduzir a frequência de episódios de sangramento em adultos e crianças com seis anos ou mais.

- Novembro de 2023 -Grifols, S.A. recebeu a aprovação da FDA dos EUA por sua nova instalação de purificação e preenchimento de imunoglobulina (IG) na Carolina do Norte. Por meio dessa instalação, a empresa conseguiu fabricar mais 16 milhões de gramas de terapia plasmática anualmente.

- Março de 2023 -A Takeda Pharmaceutical Company Limited investiu US $ 764,6 milhões para construir um novo local de produção de terapia derivada de plasma em Osaka, Japão. A instalação estará operacional até 2030 e expandirá a capacidade de fabricação da empresa no Japão em cinco vezes.

- Março de 2023 -Grifols, S.A. estabeleceu uma instalação de fabricação em Marburg, Alemanha, com uma capacidade de fabricação expandida para terapias de plasma humano.

Cobertura do relatório

O relatório global do mercado de fracionamento de plasma fornece análises de mercado detalhadas. Ele se concentra nos aspectos -chave, como a visão geral dos tipos de produtos fracionados plasmáticos, cenário regulatório dos principais países, cenário de reembolso dos principais países, análise de tubulação, número de centros de coleta de plasma para países -chave, prevalência de doenças crônicas por países -chave, análise de preços de produtos plasmáticos e distribuição do produto (volume). Além da previsão e tamanho do mercado global de fracionamento de plasma, oferece informações sobre as tendências do mercado e destaca os principais desenvolvimentos da indústria. Além disso, inclui uma visão geral dos lançamentos/aprovações de novos produtos, previsão do mercado global e o impacto do CoVID-19 no mercado global. Além disso, o relatório oferece informações sobre as tendências do mercado e destaca as principais estratégias dos participantes do mercado. Além dos fatores acima mencionados, o relatório abrange vários fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 8,8% de 2025-2032 |

|

Unidade |

Valor (US $ bilhões) |

|

Segmentação |

Por produto

|

|

Por aplicação

|

|

|

Pelo usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights diz que, o mercado deve atingir US $ 72,45 bilhões até 2032, crescendo a uma CAGR de 8,8% a partir de 2025.

Em 2024, o mercado de fracionamento plasmático da América do Norte ficou em US $ 20,96 bilhões.

Registrando uma CAGR de 8,8%, o mercado exibirá um crescimento constante durante o período de previsão.

Casos crescentes de distúrbios da imunodeficiência, crescente demanda por terapias derivadas de plasma e avanços tecnológicos nas técnicas de fracionamento.

Os principais jogadores incluem CSL Behring, Grifols, Takeda, Octapharma e Kedrion, levando a expansão da capacidade e aprovações da FDA.

A América do Norte liderará com uma participação de mais de 56% em 2024, impulsionada pela forte infraestrutura de saúde e pelo aumento das instalações de coleta de plasma.

A imunoglobulina, especialmente IVIG e SCIG, mantém a maior participação devido ao aumento do uso em tratamentos de neurologia e imunologia.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 202

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco