硅光子市场规模、份额和行业分析,按组件(光电探测器、光波导、波分复用 (WDM) 滤波器、激光器和光调制器)、按产品(收发器、有源光缆、光复用器、光衰减器等)、按应用(数据中心和高性能计算、消费电子、医疗保健和生命科学、航空航天、国防和安全、汽车等)以及区域预测, 2025 – 2032

硅光子市场规模

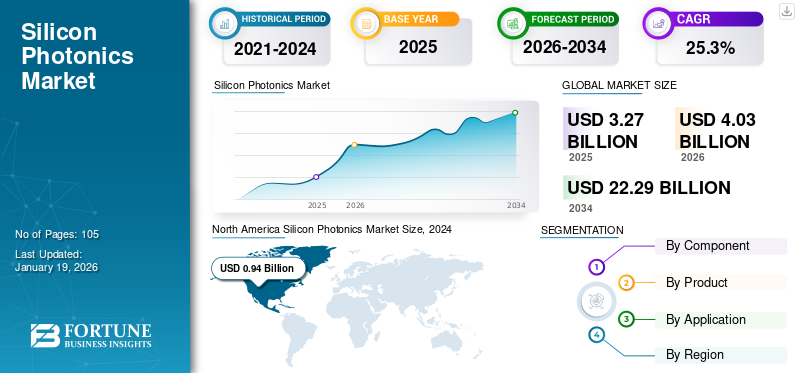

2024年,全球硅光子市场规模为26.9亿美元。预计该市场将从2025年的32.7亿美元增长到2032年的158.3亿美元,预测期内复合年增长率为25.3%。

该市场包括硅基光子元件、集成光子器件以及用于各种应用的系统级产品,包括数据通信、计算、国防、医疗和生命科学、汽车和工业领域。 该市场还包括光子元件的开发、制造和商业化,以及将系统集成到硅基板中,从而利用半导体制造技术实现光通信的传输、调制、检测和处理。

该技术利用 CMOS 兼容制造工艺将光学和电子功能集成在单个芯片上,具有高带宽、降低功耗、紧凑外形和可扩展性等优势。这些解决方案越来越多地被采用来解决传统电子互连中的数据传输限制。

该市场范围仅集中于硅光子技术,包括绝缘体上硅(SOI)平台和相关集成方法。它不包括纯分立光学元件和非硅基光子技术,除非它们直接集成在硅光子系统中。

该市场的推动因素包括对高速宽带的需求不断增长、共同封装光学器件和下一代收发器的采用不断增加,以及对可扩展带宽以支持云计算和应用的需求不断增长。5G基础设施。英特尔公司、思科系统公司 (Acacia)、GlobalFoundries Inc.、Marvell Technology、Coherent Corp.、IBM Corporation 和 Jabil Inc. 是市场上运营的顶级公司。

硅光子市场趋势

将硅光子集成到全自动驾驶汽车的汽车 LiDAR 系统中

硅光子学正在成为下一代汽车 LiDAR 系统的关键推动者,提供紧凑、高分辨率和节能的传感解决方案,这对于自动驾驶汽车和高级驾驶员辅助系统 (ADAS) 至关重要。

通过利用 CMOS 兼容制造,它能够开发小型化、经济高效的 LiDAR 模块,并在汽车操作条件下提高可靠性和鲁棒性。例如,

- 2024 年 3 月,Stellantis Ventures 投资了 SteerLight,这是一家利用硅光子技术开发紧凑、经济高效的 LiDAR 系统的初创公司。先进的驾驶员辅助系统(ADAS)。片上调频连续波 (FMCW) LiDAR 提供高分辨率 3D 传感、准确的深度和速度数据、消除移动部件并降低生产成本。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

人工智能和机器学习不断增长的计算需求推动市场增长

的快速加速人工智能(AI),机器学习 (ML) 和高性能计算 (HPC) 已成为市场的基本驱动力。现代人工智能模型,特别是大规模深度学习架构,需要在分布式计算环境中的处理器、内存和存储之间移动大量数据。随着模型大小和数据集复杂性的增加,传统的电气互连在带宽密度、延迟和功耗方面达到了实际限制,从而在计算扩展方面造成了结构性瓶颈。

该技术通过实现高带宽、低延迟光学互连来直接解决这些限制,从而显着降低每个传输位的能耗。例如,

- 2025 年 12 月,NTT 与东芝和 Broadcom 合作,推进硅光子学,以解决数据中心和电信领域的功率和带宽挑战。他们的光子电子融合 (PEC) 器件将光学和电子元件集成在单个芯片上,实现了每秒 51.2 太比特 (Tb/s) 容量的板对板光学互连,同时大幅降低功耗和延迟。

市场限制

高成本和资本要求阻碍市场发展生长

市场增长最重要的限制之一是与生产和市场进入相关的高成本。制造硅光子器件需要专门的制造设施、精密设备和先进材料,所有这些都需要大量的资本投资。

与传统的半导体器件不同,这些组件通常涉及光学和电子电路、混合材料系统和精确对准技术的复杂集成,进一步增加了生产成本。与传统的光学和电子互连解决方案相比,这些增加的费用使得该技术相对昂贵,阻碍了硅光子市场生长。

市场机会

电信和 5G/6G 网络为市场创造增长前景

5G 的全球推广和 6G 网络的早期发展正在推动对高速、节能光互连的前所未有的需求。硅光子学提供了巨大的市场机会,因为它可以提供高带宽、低延迟的光学链路,同时利用 CMOS 兼容的制造来降低成本并扩大生产规模。例如,

- 2025 年 6 月,沃达丰与马拉加大学合作开发硅光子芯片,利用光在先进 5G 和未来 6G 网络中进行精确信号控制。该技术被称为光学波束成形,旨在提高数据速率、最大限度地减少干扰并减少延迟。

这为公司开发专为下一代网络基础设施设计的电信专用光收发器、交换机和联合封装光学器件开辟了道路。

与运营商和网络设备 OEM 的战略合作伙伴关系可实现快速采用,而满足电信性能标准的解决方案将使企业在 5G/6G 扩张的推动下,在价值数十亿美元的光学组件市场中占据份额。

细分分析

按组件

光波导因其在硅光子学中的重要作用而占据主导地位 PIC

根据组件,市场分为光电探测器、光波导、波分复用 (WDM) 滤波器、激光器和光调制器。

光波导占有最大的份额,预计将以最高的复合年增长率增长,因为它们是硅光子 PIC 的基本光路由主干,并且随着超大规模企业和电信运营商扩展高密度光互连架构而越来越多地被采用。

WDM 滤波器占据第二大份额,因为它们对于在单根光纤上实现多波长传输至关重要,这使其成为高容量数据通信和网络中的关键组件。电信光网络。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按产品分类

数据中心互连的高使用率正在提升有源光缆的领导地位

根据产品,市场分为收发器、有源光缆、光复用器、光衰减器等。

有源光缆占据最大份额,因为它们为数据中心的短距离高速连接提供了经济高效的即插即用解决方案,支持人工智能和高带宽互连的不断增长的部署。

由于对更高光纤利用率和带宽扩展的需求不断增长,光复用器预计将以最高的复合年增长率增长,这推动了下一代网络和数据中心互连中复用解决方案的快速采用。

按申请

由于关键任务光子学的采用,国防和安全占据领先地位

根据应用,市场分为数据中心和高性能计算,消费电子产品、医疗保健和生命科学、航空航天、国防和安全、汽车等。

国防和安全领域占有最高份额,因为该技术可实现高性能、紧凑且有弹性的光学系统,用于安全通信、传感和监控等关键任务应用。

在人工智能驱动的工作负载的推动下,数据中心和高性能计算预计将创下最高的复合年增长率,这些工作负载将推动对高速光学互连的指数级需求。与电气链路相比,它还提供卓越的带宽密度和能源效率。

硅光子市场区域前景

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

北美

North America Silicon Photonics Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在2024年占据最大的硅光子市场份额,价值9.4亿美元,并在2025年保持领先地位,价值11.3亿美元。该地区超大规模最集中 数据中心、领先的开发人员,以及跨人工智能和云基础设施的高速光学互连的早期采用。

美国硅光子市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2025年美国市场规模约为6.7亿美元,约占全球销售额的20.5%。

亚太地区

预计2025年亚太地区将达到7亿美元,稳居第二大市场地位。在该地区,印度和中国预计到 2025 年将分别达到 1.5 亿美元和 2 亿美元。数据中心容量的快速扩张、5G 和光纤网络部署的加速以及对半导体光子学制造正在推动更快的采用。

日本硅光子市场

预计2025年日本市场规模约为2亿美元,约占全球收入的4.9%。

中国硅光子市场

中国市场预计将成为全球最大的市场之一,2025年收入预计约为2亿美元,约占全球销售额的6.0%。

印度硅光子市场

预计2025年印度市场规模约为1.5亿美元,约占全球收入的4.6%。

欧洲

受电信现代化稳定需求、强大的研发生态系统以及工业和国防领域越来越多地部署基于光子学的网络解决方案的推动,预计欧洲未来几年的增长率将达到 23.3%,估值到 2025 年将达到 8.7 亿美元。

英国硅光子市场

预计 2025 年英国市场规模约为 1.9 亿美元,约占全球收入的 5.8%。

德国硅光子市场

预计到2025年,德国市场规模将达到约1.5亿美元,相当于全球市场的4.6%左右。

南美、中东和非洲

预计南美、中东和非洲地区在预测期内该市场空间将出现适度增长。南美市场的估值预计将在2025年达到1.6亿美元。中东和非洲市场的估值将在2025年达到4.1亿美元。在增量数据中心和电信升级的支持下,这两个地区的采用正在逐步进展,而投资强度和当地光子生态系统的深度仍然相对温和。

GCC硅光子市场

预计到 2025 年,海湾合作委员会市场将达到约 16 万美元,约占全球市场收入的 4.9%。

竞争格局

主要行业参与者

主要参与者推出新解决方案以加强其市场定位

硅光子行业的参与者正在推出新的解决方案,通过利用技术进步来增强其市场定位,例如机器学习,并满足多样化的消费者需求,从而保持领先于竞争对手。他们优先考虑产品组合的增强和战略合作,以及收购和合作伙伴关系以加强他们的产品。此类战略发布使科技公司能够在快速发展的环境中保持并扩大其市场份额。

主要硅光子公司名单简介

- 英特尔公司(我们。)

- 思科系统公司(美国)

- 格罗方德公司(我们。)

- Lumentum 运营有限责任公司(我们。)

- Marvell 科技公司(美国)

- 相干公司(美国)

- 博通公司(美国)

- 新思科技公司(我们。)

- IBM公司(美国)

- 捷普公司(美国)

主要行业发展

- 2025 年 12 月,格罗方德 (GF) 与芬兰风险投资公司 Cloudberry 合作,加强欧洲半导体和光子学初创企业生态系统。 GF 将投资 Cloudberry 的新基金,并提供技术专业知识、资源和设计支持,帮助初创企业从概念扩展到工业生产。

- 2025 年 12 月,Marvell Technology 宣布以约 32.5 亿美元收购 Celestial AI,旨在将 Celestial AI 的 Photonic Fabric 技术集成到下一代 AI 和云数据中心。该平台为多机架人工智能系统提供高带宽、低延迟和节能的光互连,取代了传统的光互连铜

- 2025 年 9 月,相干公司推出了用于硅光子和共封装光学应用的 400 mW 连续波激光器。 1311 nm 激光器提供稳定的高功率、低噪声和窄线宽,解决了光学互连中的关键挑战。工程样品现已提供,预计将于 2026 年第三季度实现量产。

- 2025 年 9 月,Synopsys 与台积电合作,利用台积电的尖端工艺和封装技术推进人工智能和多芯片芯片设计。他们提供经过认证的 EDA 流程、3DIC 编译器工具和 AI 优化的光子设计,以提高性能、电源效率和热管理。

- 2025年4月,捷普推出了一款采用英特尔硅光子技术的1.6T可插拔光收发器,支持双800G以太网连接或单1.6T连接,满足高速数据中心和人工智能工作负载的需求。该收发器具有高能效,无需更改基础设施即可使机架带宽加倍,并保持高可靠性。

- 2025年3月,MaxLinear和Jabil开始生产基于硅光子学的800G可插拔光模块,专为AI/ML和高速数据中心应用而设计。该模块采用Intel的硅光子平台和MaxLinear的5nm 800G PAM4 DSP,提供高可靠性、效率和可扩展性。

- 2025 年 3 月,GlobalFoundries 为其 GF Fotonix 硅光子平台认证了四种 Ansys Lumerical 光子设计工具:FDTD、MODE、CHARGE 和 HEAT。这使得工程师能够设计高性能无源和有源光子元件,模拟电效应和热效应,降低成本,并加速光子的发展集成电路适用于人工智能、自动驾驶汽车、超大规模数据中心和物联网应用。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025-2032 年复合年增长率为 25.3% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件、产品、应用和地区 |

|

经过 成分 |

· 光电探测器 · 光波导 · 波分复用 (WDM) 滤波器 · 激光 · 光调制器 |

|

经过 产品 |

· 收发器 · 有源光缆 · 光复用器 · 光衰减器 · 其他的 |

|

经过 应用 |

· 数据中心和高性能计算 · 消费电子产品 · 医疗保健与生命科学 · 航空航天 · 国防与安全 · 汽车 · 其他(农业等) |

|

按地区 |

· 北美(按组件、产品、应用和国家/地区) o 美国 o 加拿大 o 墨西哥 · 欧洲(按组件、产品、应用和国家/次区域) o 英国 德国 o 法国 o 意大利 o 西班牙 o 俄罗斯 o 比荷卢经济联盟 o 北欧人 o 欧洲其他地区 · 亚太地区(按组件、产品、应用和国家/次区域) o 中国 印度 o 日本 o 韩国 o 东盟 o 大洋洲 o 亚太地区其他地区 · 南美洲(按组件、产品、应用和国家/子区域) o 巴西 o 阿根廷 o 南美洲其他地区 · 中东和非洲(按组件、产品、应用和国家/次区域) o 土耳其 o 以色列 海湾合作委员会 o 北非 o 南非 o 中东和非洲其他地区 |

常见问题

根据财富商业洞察,2024 年全球市场价值为 26.9 亿美元,预计到 2032 年将达到 158.3 亿美元。

2024年,市值为9.4亿美元。

预计该市场在预测期内的复合年增长率为 25.3%。

从应用来看,国防和安全领域预计将引领市场。

人工智能和机器学习不断增长的计算需求将推动市场增长。

英特尔公司、思科系统公司、格罗方德公司和 Lumentum Operations LLC(美国)是全球市场的主要参与者。

2024 年,北美占据市场主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 105